资本市场向来变幻莫测,难寻规律。但基于价值投资理论,人们总是倾向寻找那些业绩向好,估值却在底部的潜力股,亨通光电(600487)或许就是这样一个例子。

2021年年报显示,过去一年,亨通光电的营业收入再创新高,达到了412.7亿元,同比增长27.44%,净利润达14.36亿,同比增长35.28%。

但《眼镜财经》注意到,在财报发出后,公司的股价却持续下跌,最低点甚至达到了9.3元,创6年新低,距离年初的跌幅达到33%。截至5月19日收盘,公司股价为10.89元。周四虽大涨5.83%,但仍处于破发状态,最新市值只有257亿。

业绩和股价完全不匹配的亨通光电,未来真的会像股民期待的那样,成长为一只白马股吗?

股价迟迟不见起色

实际上,早在前几年时,就有股民对亨通光电毫无波澜的股价提出了质疑。《眼镜财经》在百度上搜索“亨通光电”,“相关搜索”中推荐的第一个话题就是“亨通光电股票最近为什么不涨”。

2019年,有文章爆料称亨通光电疑似为关联方进行利益输送,文章发出后,亨通光电遭遇跌停,市值一天内蒸发逾44亿元。

虽然亨通光电在文章发出后立即澄清内容不实。公司董事长钱建林还反驳称,“相信优质的公司股价最终还是会涨上来的”。但是3年过去了,亨通光电的股价不仅没有涨上来,还一直保持震荡下跌的态势。

事实上,亨通光电也曾经历过高光时刻,自2003年上市以来,公司有过几次跨年度的翻4、5倍的超级行情。2018年初,公司的股价一度飙升至32.66元。

公开资料显示,亨通光电成立于1993年6月,2003年8月上市,每股发行价11.2元。作为国内规模最大、产业链最为完整的信息与能源网络综合服务商之一,其目前的主营业务涵盖光通信和智能电网传输两大行业。

近几年,亨通光电的业绩表现一直较为出挑,营收从2016年的193亿增长到2021年的412亿左右,年均增速约为21%。但值得注意的是,公司2019年营收增速下滑,2020年营收增长也几乎停滞。

尽管目前亨通光电的营收增速已回到正轨,但任凭业绩如何靓眼,股价都不为所动。翻阅股吧,股民们也对公司的二级市场表现怨声载道。

对比来看,同为光通信企业的中天科技(600522)却走出了不一样的行情。从2020年至今,公司股价涨幅已达49.23%,截至5月18日收盘,中天科技股价为17.15元,总市值为585.32亿,是亨通光电的2倍之多。

《眼镜财经》注意到,2021年,中天科技实现营收461.63亿元,同比增长9.70%,也是目前同行业上市公司中唯一一家营收超过亨通光电的。因此,有投资者在股吧中表示,不要求亨通光电成为大白马,成为第二个中天科技就够了。

靓眼财报下的隐忧

根据年报介绍,亨通光电目前业务主要分为三项,即通信网络业务(占总收入的20%)、能源互联业务(电缆及电力工程总包,占总收入的50%)和海洋电力通信海洋装备业务(占总收入的10%左右),大头还是通信和电缆。

可见,亨通光电的业务都属于重资产类型,前期投入大,所需募资资金较多,而利润显现的时间周期却相对较长。

数据也证实了这点。2021年,尽管公司的营收超过了400亿,但扣非净利润却只有13.55亿,2022年Q1扣非归母净利润也只有3.11亿元。而中天科技的表现则更为夸张,其2021年扣非净利润只有4568万元。

此外,亨通光电的现金流情况也不乐观。《眼镜财经》注意到,过去一年,公司经营活动产生的现金流量净额为13.76亿元,同比减少14.66%,而另一边,公司投资活动产生的现金流量净额是-16.36亿。截至2021年末,公司资产负债率为53.01%,流动负债累计已达238亿,而同期内,其货币资金仅有102.48亿元。

可见,亨通光电的资金早已入不敷出。

另外值得注意的是,近3年,公司的利息支出费用分别为7.49亿、6.98亿和7.54亿,每年需要承担7亿多利息,这对于一家净利润只有十几亿量级的上市公司来说,负担未免太过沉重,公司已然沦为银行的“打工仔”。

因此,亨通光电要不断依靠融资存活,据《眼镜财经》统计,上市近19年以来,亨通光电累计增发10次,其中成功6次,失败3次,进行中1次,累计实际募资净额达107.03亿元。

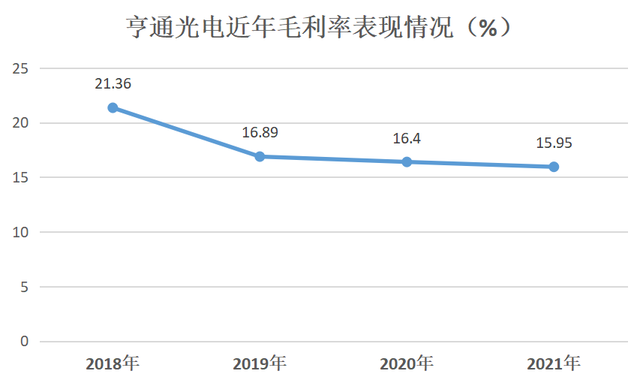

此外,近年来,亨通光电的毛利率也持续走低。对此,公司解释称,主要是受疫情因素,以及部分原辅材料价格快速上升的影响。

可见,尽管亨通光电的业绩维持着高速增长,但在光鲜之下,却藏着不少隐忧,这或许也可以解释为何其股价迟迟不见起色,而由于行业性质特殊,船大也难掉头,亨通光电在资本市场的现状,或许还要维持一段时间。对此,《眼镜财经》会继续关注。

{kind=link}