A股“大输液龙头”科伦药业(002422.SZ)分拆子公司——川宁生物的IPO进入最后冲刺阶段,于8月12日迎来上会“大考”。

川宁生物在抗生素中间体细分赛道具有较强竞争力。今年一季度,业绩已接近去年全年。若本次IPO顺利成行,解决融资瓶颈,公司有望迎来新一轮高速增长。

抗生素核心企业重拾高增长势头

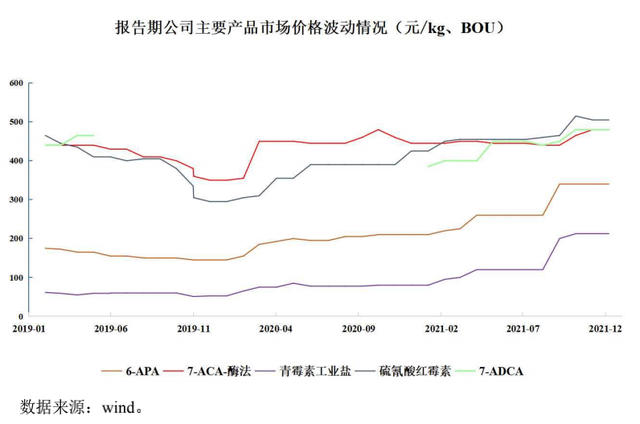

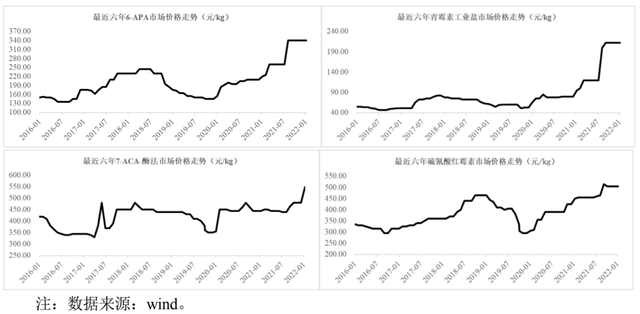

川宁生物主要从事生物发酵技术的研发和产业化,属于医药中间体制造企业,目前产品包括硫氰酸红霉素、头孢类中间体(7-ACA、D7ACA和7-ADCA)、青霉素中间体(6-APA和青霉素G钾盐)和熊去氧胆酸粗品等,是国内以及全球较大规模的抗生素中间体供应商之一。

抗生素中间体属于抗生素产业链上游,也是整个产业链中技术和资本门槛较高的环节。川宁生物已建立规模化的工业生产体系,其中硫氰酸红霉素、7-ACA、6-APA产量均占据国内市场主要位置。

据了解,目前全球抗生素制剂的市场规模在500亿美元左右。尽管国内限制抗菌类药物使用力度不断升级,据世界卫生组织调查显示,中国的门诊感冒患者约75%应用抗生素,住院患者抗生素药物使用率则高达80%。

从临床用量看,抗感染类药物依然是用量最大的药物。中商产业研究院数据显示,2016-2020年抗生素行业整体增速在4%以上,市场规模达到1780亿元。

抗生素品种繁多,主要分为ß-内酰胺和非ß-内酰胺两大类,其中前者品种最多,临床应用最广。而川宁生物主要产品7-ACA、6-APA、青霉素G钾盐,就是ß-内酰胺类中的头孢菌素类、青霉素类抗生素的重要中间体。

川宁生物近年来业绩波动较大。报告期内(2019-2021年),公司分别实现营收31.43亿元、36.49亿元和32.32亿元,净利润分别为9021.55万元、2.29亿元和1.11亿元。2021年营、利双双下滑,主要是受子公司在当地疫情严重期间停工停产等因素影响。

不过进入2022年,公司重拾快速增长势头,今年一季度营收、净利润分别达9.97亿元和1.01亿元,同比分别增长12.76和74.1%,一季度净利润已接近去年全年。

抛开疫情因素的“不可抗力”,川宁生物所处的抗生素中间体市场景气度回升,则为公司接下来的增长提供了较为确定性的保障。

目前,这一回暖趋势仍在持续。据科伦药业最新披露,今年上半年子公司川宁生物主要产品价格同比上涨,销售收入及净利润同比增加,成为科伦药业中期业绩大幅预喜原因之一。科伦药业预计上半年盈利8.2亿-8.9亿元,同比增长66.39%-80.59%,而其累计持有川宁生物80.49%股权。

研发费率两年翻倍环保投入解后顾之忧

川宁生物的抗生素中间体生产采用当前国内外成熟先进的生物发酵、化学提取、酶解、控制和节能环保技术,并不断加固自身的技术护城河。

截至目前,公司已获得专利52项,其中发明专利22项;在微生物发酵抗生素中间体制造及清洁生产技术领域拥有30余项关键核心技术。

报告期内,川宁生物研发支出分别为1817.85万元、2504.77万元和3295.2万元。虽然绝对金额不算高,但增长势头明显,2021年较2019年研发投入接近翻倍,报告期内对应研发费率分别为0.58%、0.69%和1.02%。

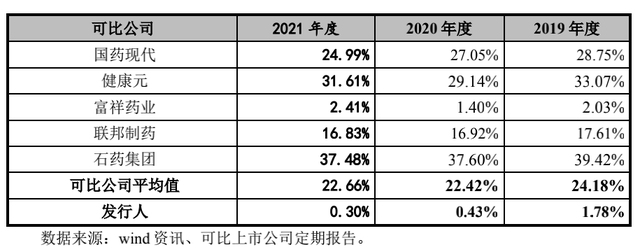

值得一提的是,不同于一般药企为人所诟病的“重营销轻研发”现象,川宁生物在研发费用率2年接近翻倍的同时,销售费用率却实现三连降,2019-2021年分别只有1.78%、0.43%和0.3%,不但远低于同行可比公司,更是低于99%以上的A股药企。

当然,这也与川宁生物的产品特性有关。医药中间体为医药行业各类产品的基础原料,类似于大宗商品,产品标准相对统一,且有公开市场价格,产品差异性较小,因此不需要大规模推广营销。招股书显示,川宁生物销售费用主要由运输费用及居间费用构成,不涉及营销相关费用。

有市场人士指出,作为一家生物科技企业,研发驱动相比营销驱动的增长模式更健康、更具可持续性,也更有估值想象空间。

而川宁生物本次IPO计划募资6亿元,其中2亿元将投入上海研究院建设项目。该项目开展绿色可持续的高附加值生物产品研发,未来将与公司现有的发酵技术平台优势、环保工艺技术优势和新疆地区天然资源禀赋及地理要素优势结合,发挥协同效应,提升整体盈利能力。

川宁生物在绿色环保方面也花了不少功夫。报告期内,公司投入环保金额分别达到4.53亿元、2.74亿元和2.19亿元,通过引进和消化国内外先进技术,创造性地解决了抗生素发酵行业环保问题。

当前,川宁生物正在牵头制定抗生素菌渣无害资源化及抗生素残留检测系列国家、团体标准。2021年,公司承接的“国家环境保护抗生素菌渣无害化处理与资源化利用工程技术中心”通过国家环保部验收。

区位优势得天独厚多维度降低成本

川宁生物需要采购的主要原材料为玉米、黄豆饼粉、油料等生物发酵过程中所需的农副产品,报告期内公司直接材料占生产成本的50%以上。

因此,原辅材料供应的持续稳定性及价格波动对其盈利影响较大。

而公司坐落于新疆伊宁西郊的国家级霍尔果斯经济开发区,该地区靠近玉米产区,且光照充足,玉米蛋白含量较高,整体生产成本低于内地生产企业。公司还利用新疆煤炭资源优势,在靠近煤炭产地自建火力发电厂,能源成本优势明显。此外,伊犁河谷适宜的气候条件能够提高发酵水平,进而降低生产成本。

据了解,川宁生物每年在新疆地区采购40万吨玉米、20万吨黄豆、120万吨煤炭。

值得一提的是,新疆是国家“一带一路”战略丝绸之路经济带的核心区。其中霍尔果斯经济开发区地处“一带一路”的中亚经济走廊交汇点,发挥着“一带一路”战略中新疆地区桥头堡和高地的作用。

川宁生物的项目符合国家关于霍尔果斯经济开发区重点发展农产品深加工、生物制药、商贸物流的产业定位。

资料显示,2021年,川宁生物完成工业总产值28.75亿元,占伊宁市规上企业总产值的18.29%;实现利税2.57亿元,占该市税收收入的10.89%。目前公司拥有员工2800余人,其中新疆籍员工2100余人,少数民族员工约1000人。

川宁生物在有效带动边疆地区经济发展和稳定就业的同时,也通过当地较低的用工成本实现降本增效。

此外,依据西部大开发相关税收优惠政策,公司自2019年起五年内享受免征企业所得税地方分享部分,即享受15%的所得税优惠税率。

依托得天独厚的自然资源优势和国家西部大开发战略、“一带一路”政策优势,川宁生物在市场竞争中具有明显的优势。

而其本次IPO募投项目——上海研究院地处全国生物科技前沿,将借助上海的人才高地优势,助力公司从资源要素驱动向技术创新驱动转变,增强持续盈利能力和盈利质量,提升抗风险能力。

{kind=link}