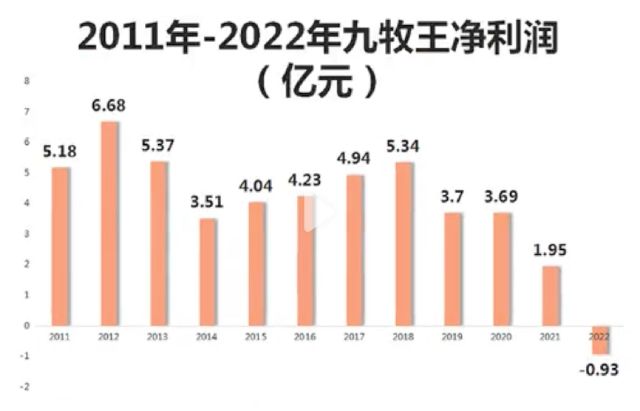

前不久,九牧王(601566,SH)发布了2022年年报,26亿的收入下亏了9300多万,这可是九牧王自2011年上市来的首次亏损,而亏损的主要原因是公允价值变动损益,亏了1.69亿。

啥意思?炒股亏了呗。你说你一个要当“裤王”的男人,不好好卖裤子,怎么炒上股了呢?

这事还得从十几年前那场行业浩劫说起。2012年前后,对于国产服装品牌来说真是个坎儿,前有一系列国外“快时尚”品牌抢滩登陆,在国内加速开店抢占市场;后有电商崛起,线上服装品牌如雨后春笋般涌出,对实体店形成降纬打击。国产服装品牌夹缝中生存,业绩纷纷走坏。

生存环境的恶劣,致使各大品牌自谋出路,转型求生。森马做起了童装,创立“巴拉巴拉”;南极人开启卖吊牌之路;七匹狼(002029,SZ)投资房地产,袜子内裤两手抓;还有的干脆直接卖了上市公司的壳,套现离场。当然也少不了炒股的,“股神”雅戈尔(600177,SH)炒股、房地产开发,每年大几十亿的投资收益,这不比卖衣服香吗?

而九牧王从2014年就开始热衷炒股,第二年账上的可供出售金融资产就从1.85亿上涨到了10.5亿,2017年更是高达22.22亿,炒股也确实赚到钱了。

2018年2.47亿的投资收益里,大部分都是来自于处置可供出售金融资产。2014-2018年,可观的投资收益也带着九牧王的净利润嗷嗷往上涨,“男裤专家”自此成为“投资大王”。

可九牧王的业绩也就好了这几年,从2019年又开始拉闸了,2021年股票基金亏损了8000多万,让原本不富裕的业绩雪上加霜,2022年炒股再次巨亏,直接给业绩干崩。

哪有什么投资大王,只是有时候运气比较好罢了。

那么不算炒股的亏损,业绩就好看了吗?并没有,即便从扣非净利润来看,九牧王的业绩也已经下降了多年,2022年扣非净利润仅有0.56亿,今年一季度,九牧王在收入微增的同时,扣非净利润还是同比下降了。

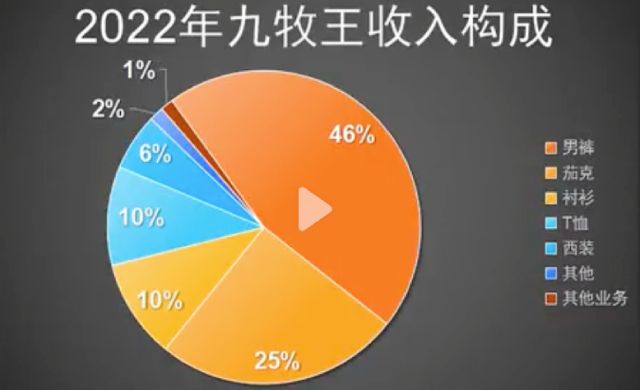

从2020年,九牧王就吵吵着要脱离股海,聚焦主业,但这主业也不是那么好聚焦的。目前九牧王的业务主要还是以男裤为主,而男人的消费能力那是“有目共睹”的,在消费圈一直流传着这样一条价值链:女人>孩子>老人>狗>男人。

话糙理不糙,都不用说医美、美妆,就跟女装、童装、宠物市场相比,男装赛道也一直显得冷冷清清。2019-2022年,九牧王线下的门店数量从2932家下降到2444家,3年关了将近500家店。

当然这里面有九牧王为了削减库存,做渠高创新而关掉的门店。

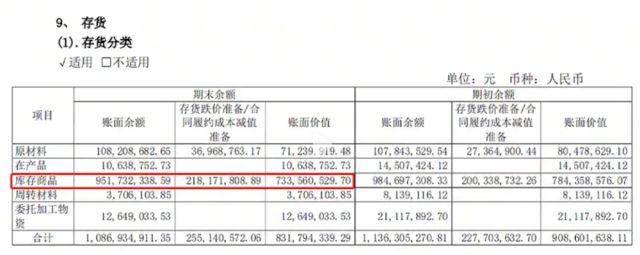

但很明显,效果没那么明显,即便投入了大量的钱做营销推广、品牌升级,销售费用率不断上升,依然带不动存货周转,存货周转速度越来越慢。2022年周转一次已经需要将近300天,就这还搞什么时尚?300天,时尚的风都不知道来回刮了几圈了。

存货周转慢、库存积压,账上的存货主要来自于库存商品。

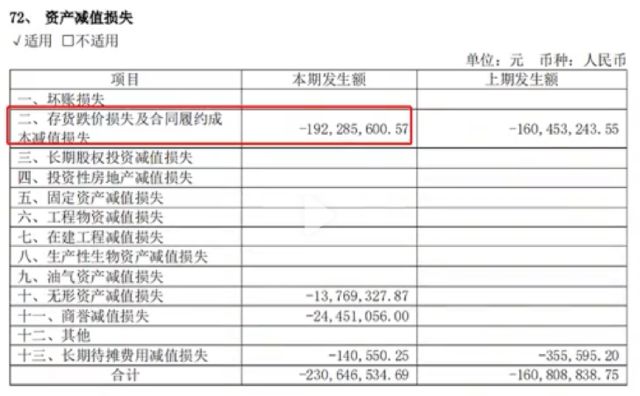

很明显得卖不动,那就只能减值了。2022年九牧王光存货就计提了1.92亿的跌价损失,这可比炒股亏得还要多。

男装市场销售群体特定,购买频次又低,老牌男装本身也缺乏设计感,换新速度慢,消费者也没什么品牌认同感。在可供选择的产品如此丰富的当下,九牧王拿出一条男裤就想翻身似乎也挺难的。就连“男人的衣柜”海澜之家都“叛变”了,装入了女人和孩子的衣服。可想而知,大众消费想从男人衣服上赚钱有多难?

{kind=link}