内修经营外引战投之下,山西汾酒来势汹汹。不过,中高端阵营里亦是强敌环伺,前有老窖、洋河压阵拦截,后有郎酒、古井贡紧追不舍,59岁的李秋喜能否带领汾酒顺利完成“三个五年”目标?

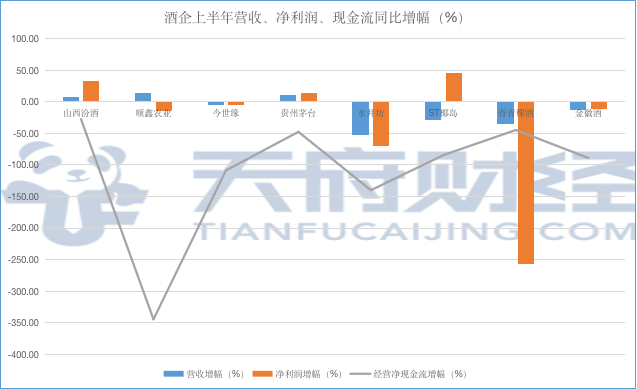

北派白酒一哥山西汾酒(600809.SH)半年报出炉了,上半年实现营收68.99亿元,同比增长7.8%;净利16.05亿元,同比大增33.05%。秒杀营收、净利双腰斩的川酒金花水井坊(600779.SH)。(参见《水井坊高端梦碎业绩暴跌7成 危永标“来不逢时”回天乏力》)

不仅如此,昔日“汾老大”的业绩增幅还跑赢了当下白酒一哥“茅老大”——上半年贵州茅台(600519.SH)实现净利226.02亿元,同比增长13.29%。

01

山西大本营不增反降

天府财经注意到,高端酒仍为山西汾酒贡献了业绩大头。高端系列的青花汾酒实现营收62.67亿元,营收占比超九成;系列酒收入2.98亿元;配制酒收入2.71亿元。

分渠道来看,代理仍占大头,贡献收入59.98亿元,占总渠道收入的86.94%;直销渠道占比仍较低,仅为5.64亿元;电商平台收入2.73亿元,同比增长167%。

不过从区域角度看,公司大本营山西实现收入31.31亿元,与去年同期相比不增反降约0.55%;省外市场表现尚可,实现收入37.03亿元,同比增长17%。照此推算,省外营收占比已达53.67%,相比上年同期的49.67%增长4个百分点。

半年报显示,省外市场主要增量来自长江以南的长三角、珠三角核心市场,这与公司经销商数量大幅增加有关。天府财经注意到,汾酒2019年底经销商数量为2471家,截至今年6月底增至2679家,主要是汾酒省外经销商和竹叶青酒经销商增加。

长三角和珠三角恰恰是徽酒和川酒的主销市场。汾酒进入这些市场,将直面南派白酒的竞争,后续业绩能否持续增长还有待时间检验。

山西汾酒上半年业绩大幅增长的同时,经营活动现金流量净额为12.25亿元,较上年同期的16.84亿元下滑27.23%,但公司并未说明变动原因,这也是公司近几年首次未就该指标不作解释。

不过,据天府财经统计,截至8月24日已披露中报的8家白酒上市企业中,经营净现金流清一色下滑,其中水井坊同比下滑约140%,今世缘(603369.SH)下滑约109%,金徽酒(603919.SH)下滑约89%,贵州茅台下滑约48%。

在同行的“衬托”下,山西汾酒反而是表现最好的。

02

从“汾老大”到“汾老六”

汾酒与茅台、泸州老窖、西凤酒曾并称“中国四大名酒”,其品牌、规模和市占率一度是白酒行业龙头,被称为“汾老大”。1998年假酒案后,山西白酒业一蹶不振,再加上山西汾酒落后的经营理念和混乱的管理,使其痛失白酒老大地位,沦落为现在的“汾老六”。

2019年,山西汾酒完成了集团整体上市计划。同年3月,公司针对高级管理人员、关键岗位中层管理人员、核心技术、业务等骨干共计395人实施股权激励计划,授予价格为19.28元/股,首次授予股份数量568万股,大股东汾酒集团持有山西汾酒的股权比例由58.52%降至58.14%。

天府财经注意到,山西汾酒当时的股价在50元上下,随后一路上攻,至今不到一年半时间累计上涨超2.7倍。这意味着,目前这些员工持股已经大赚8.6倍!

山西汾酒董事长李秋喜8月上旬还曾公开表示,要加大混改力度,进一步引进民营资本、民营企业和其他方面的一些资源,再进行深度的混改。

有消息称,李秋喜计划用三个五年把汾酒集团建设为世界一流企业:第一步直道冲刺,缩小与行业龙头的差距;第二步弯道超车,全面提升汾酒的发展质量;第三步换道并跑,持续领跑行业发展。

但这一切都要靠业绩说了算。山西汾酒上半年力压群雄的业绩增速能否持续?直面南派白酒的竞争,又以何保持稳定的赢率?对此,天府财经将继续保持关注。

{kind=link}