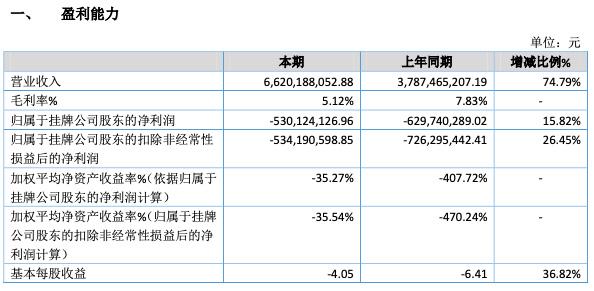

日前,酒类连锁行业独角兽壹玖壹玖酒类平台科技股份有限公司(830993.OC,以下简称“1919”)发布2019年年报显示,公司继2018年亏损6.30亿元之后,2019年再度亏损5.30亿,两年亏掉近12亿。

2019年,公司实现营收66.20亿元,同比增长74.79%。与营收增长形成鲜明对比的则是,业绩为-5.30亿元,2018年的则是-6.30亿。

财报显示:

- 1919主营业务收入中商品销售收入实现62.65亿元,同比增长83.17%;数据推广收入达到2.07亿元,同比增长419.54%,主要来源于市场推广和广告代理收入增加。

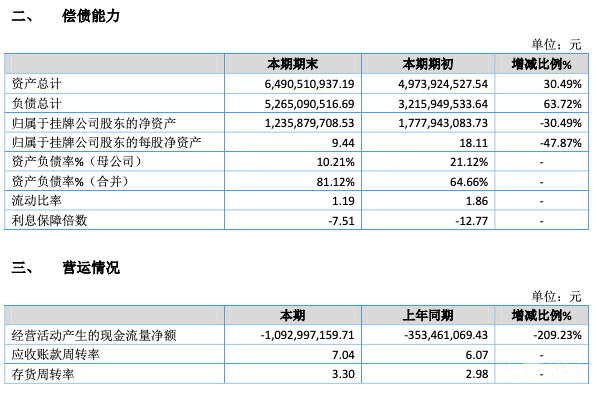

- 公司经营活动产生的现金流量净额为-10.93亿元,同比减少209.23%,主要是购买商品、接受劳务支付的现金增加所致。

- 期末货币资金较期初减少12.58亿元,减幅50.87%,主要系经营活动现金流量净额减少所致。

- 期末应收账款较期初增加7.88亿元,增幅589.26%,主要系公司拓展分销业务给予优质客户赊销账期所致。

- 期末其他应收款较期初增加1.11亿元,增幅85.16%,主要系本期对外借款以及关联方往来款增加所致。

- 期末存货较期初增加15.84亿元,增幅142.35%,主要系本期采购五粮液等商品增加所致。

此外,公司的负债为52.65亿元,同比大幅提升了63.72%。

对于业绩亏损,公司在年报中称,系调整个人直管店经营模式,主动回收个人直管店,收店过程中产生回收成本,对营业利润产生直接影响。新增直营店376家,新增门店处于培育期,新增直营店的营业收入尚无法覆盖成本费用,对营业利润产生直接影响。

1919商业模式为线上线下深度融合模式,线上以1919吃喝APP为核心,线下以布局全国500多个城市的1991家门店为基础,为用户提供最快“19分钟极速达”的购酒体验。公司1919定位为“酒饮服务平台”,已形成C端业务、B端业务、衍生业务三大板块,实现了从销售型公司向平台型公司的进化。

- C端业务包括线上B2C电商与线下B2C门店,以1919吃喝APP为核心,消费者通过线上平台下单并付款,系统根据LBS定位将订单就近派送到线下门店,门店接单后将商品直接配送到消费者,或消费者到店自提,完成商品销售。

- B端业务以1919隔壁仓库店为核心,1919供应链为基础。1919隔壁仓库店以B2销售为主、B2C销售为辅,是为传统酒企、酒商打造的酒饮批零连锁加盟店,目前已开设超过700家,直接触达店铺周边半径3公里内50-100家小B端,形成国内规模最大的分销、店配网络。

- 衍生业务则是指1919数据信息业务,提供电商、终端门店、整合营销、大数据等SaaS化云服务解决方案,同时也为连锁企业、生产企业输出技术服务。

天府财经注意到,近年来,公司的高速成长,赢得了规模、速度,也付出了不菲的代价,导致净利润亏损。门店数量继续增长,覆盖的城市区域继续扩大,远程管理、组织优化、团队建设、供应链的改善等都面临新的挑战,对经营形成一定的压力。

公司称,为实现战略目标,并结合2020年度疫情影响因素,2020年公司将优化调整现有门店,同时合理拓展全国门店网络布局,计划新增800家门店;因受新冠肺炎疫情影响,2020年公司营业收入目标60亿,利润目标大幅减亏。

值得一提的是,根据1919发布的《关于与贵州茅台酒销售有限公司签订经销合同的议案》显示,公司将与贵州茅台酒销售有限公司签订茅台酒经销合同,合同金额为3.5亿元,或许将为公司业绩带来新的增量。

{kind=link}