7月8日早间,根据茅台时空消息,受连续多日(主要是7月6日晚间)强降雨影响,习酒厂区附近多路段出现滑坡、路面严重积水,道路中断、停电断网等情况,交通受阻,厂区停电,通信不便,部分员工无法按时上班,暴雨给习酒的工作、生产、生活都带来了一定影响。

茅台集团对此高度重视。7日清晨,茅台集团党委书记、董事长高卫东,党委副书记、总经理李静仁相继来电,关心习酒情况。

7月7日一早,茅台集团党委委员、副总经理杨代永赶到习酒公司黄金坪污水处理厂和201厂污水处理厂指导防汛应急抢险救援工作,并在习酒公司办公楼三楼会议室主持召开防汛应急抢险救援工作会。

据介绍,面对强降雨影响,习酒各车间提前对生产区域进行了专项检查,安排员工全天候值守,提高警惕;安保部24小时巡查厂区,排查潜在隐患;利用在线监控加现场监测手段,随时掌握厂区情况;各部门通力配合,加班加点排除道路险情、疏通淤堵。

不过茅台时空称,习酒公司各个生产车间目前情况良好,个别厂房、窖池出现漏水、渗水现象,均在可控范围之内。各车间正在尽快抽取窖内积水,尽量减少损失。记者也查询习酒所在地习水县天气,今天已经显示无雨(阴天),明后天为多云转阵雨,降雨情况已经缓解。

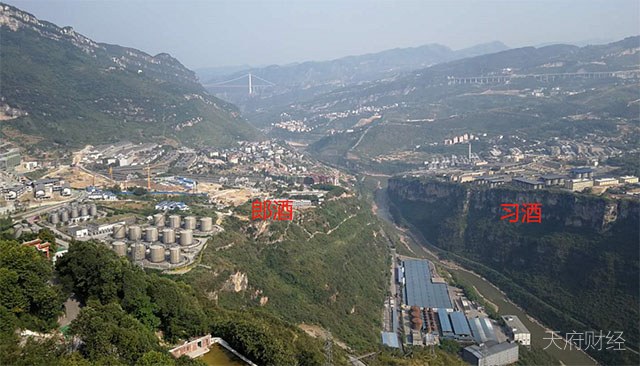

习酒是千亿茅台的重要组成部分,今年也正向着百亿目标跨进。习酒所在的赤水河畔也是我国酱酒的核心产区,其与正在推进IPO的郎酒隔河相望,上游50公里即为茅台镇。

据证券时报报道,记者询问了“酱酒金三角”内的其它企业,茅台镇酒企人士,郎酒、国台酒工作人员均表示“未受影响”,而且查看天气,仁怀市、习水县近两天均为无雨状态,古蔺县则为阵雨状态,整体雨势均有所缓解。

{kind=link}