在疫情局部反复、极端天气频发、消费疲软的不利影响下,2021年国内服装消费市场整体增速有所放缓,总体呈现弱复苏的态势,男装市场收缩更加明显。

据欧睿数据显示,疫情前男装行业市场规模近6000亿元,2020年受疫情冲击后,行业规模骤降至5108亿元,同比下降14.28%,未来市场预计保持3%的平稳增速。

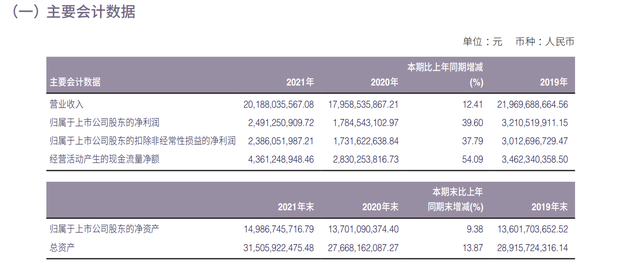

然而,4月27日,海澜之家集团有限公司(600398.SH)公布2021年财报显示,公司业绩指标稳步增长,经营趋势持续向好,实现营业收入201.88亿元,同比增长12.41%;实现归母净利润24.91亿元,同比增长39.60%,彻底击穿了上述市场风险。

过去一年,海澜之家在产品、渠道、品牌多元化布局效果初显,稳步形成业绩的三大助力引擎。被称为“男人的衣柜”的海澜之家以稳步复苏的势态,继续保持行业头部企业领航态势。

引擎一:产品力持续增强,吸引年轻群体

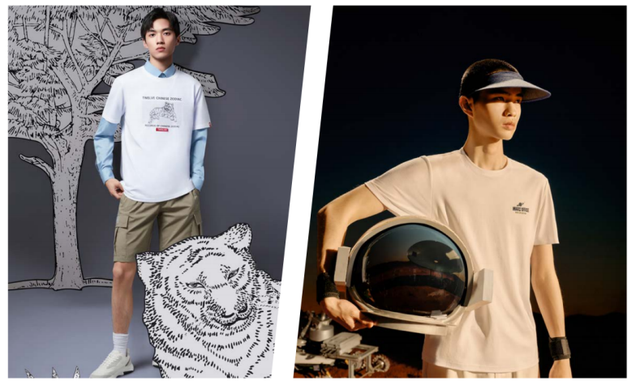

海澜之家聚焦核心业务,赋能产品高附加值,始终保持对时尚服装的敏感洞察,功能性产品量比和金额占比超50%。2021年海澜之家推出多种系列产品,加大产品创新力度,以优质面料为载体,增加Z世代喜欢的科技感、功能性设计,在满足广泛穿着场景等功能需求,增强穿着体验。报告期内先后推出六维弹力裤、黑白小T、石墨烯全能茄克等多款功能极致单品,极大地提升对年轻群体的吸引力。

同时,以联名IP为桥梁,向消费者传播中国文化自信、精神内核。年初以农历新年为契机,推出“牛年贺岁”“十二生肖”等极具中国传统文联名产品,唤起年轻人的传统文化认同感;以中国航天大事件为原点,联合中国航天推出“太空创想”系列联名,展现国人自豪感。在不断以联名IP的方式,持续丰富品牌文化内核,在提升消费者的品牌好感度的同时,进一步提升了品牌穿透力。

此外,海澜之家选择可再生资源,织造绿色环保面料,采用SORONA、再生涤纶、天丝面料等再生资源,将低碳环保理念融入产品中。创新使用水果染技术,用天然水果汁扎染布料,不使用任何化学助剂,在保证产品舒适度的同时,也将低碳环保理念传递给广大消费者。2021年,产品研发费用同比增长49.21%。海澜之家方面表示,未来公司产品研发投入将呈指数级增长。

华创证券认为,公司多年深耕男装领域,随着疫情加速行业整合及本土化优势加持,有望凭借模式、产品、渠道和营销的优势实现年轻化转型。营销方面,公司营销策略成熟多元,通过明星公益、跨界合作、综艺影视植入、新媒体营销等多元化方式,促进品牌年轻化。

引擎二:全渠道加速渗透,线上线下联动

以产品为王,多举措促销售。近年来,海澜之家全力打造全渠道销售模式——渗透线上,深耕线下。

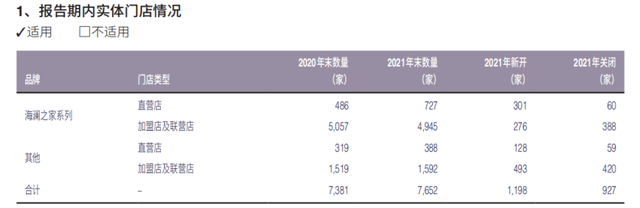

分渠道来看,线下渠道全年实现营收167.09亿元,同比增长8.54%。线下业务得以稳步复苏,在于门店结构调整,增加购物中心店的占比,优化零售终端管理,着力提升店铺销售业绩,积极布局数字化门店:线下终端积极推进数字化改造,依托微信社群、小程序等社交平台,让数万店员参与数字化销售中,降低获客成本,更加精准洞察顾客消费意愿。通过控制下单量、就近发货、快速补货,实现线上线下快速联动,不断提升运营效率。报告期末,海澜之家系列门店总数5672家,直营店727家,占比从2020年末的8.7%提高到12.82%。

在深耕线下销售渠道的同时,海澜之家全面拥抱线上销售渠道:一方面持续精准发力传统电商,另一方面加速扩张“直播”“小程序”“短视频”等社交零售新渠道,实现全渠道多平台优势互补,不断迎合新世代消费者偏好。

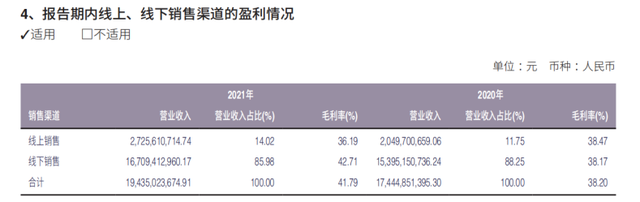

在流量争夺严峻、费用高企的市场环境下,合理控制流量投放费用,依据各品牌、各品类的不同特点,做好差异化展示,达人直播结合品牌自播,不断提高了全销售渠道的效率。报告期内,线上录得营业收入27.26亿元,同比增至32.98%,占比总营收增至14.02%。

中金公司认为,海澜之家继续坚持此前联营渠道为主的线下渠道格局,根据公司历史渠道变化情况,我们估计公司未来或保持年均200-300家开店速度。线上销售占比较低提升空间大,我们预计未来中短期或延续高增速。

引擎三:打造多元化品牌矩阵,持续贡献增量

海澜之家营业收入的稳步复苏,离不开集团多元化战略布局。2021年3月,海澜之家正式更名,开启集团化战略转型。海澜之家以主品牌为核心,成功培育出轻奢女装品牌OVV、家居生活品牌海澜优选、快时尚都市品牌黑鲸、运动服饰品牌HEAD(海德);同时还收购童装品牌英氏及男生女生,全力打造市场各细分领域龙头品牌,逐渐呈现“一超多强”的态势。

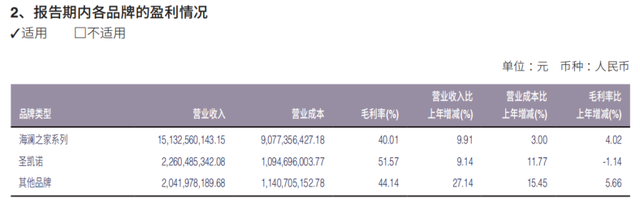

2021年,海澜之家主品牌录得营收151.33亿,同比增长9.91%,圣凯诺品牌录得营收22.60亿,同比增长9.14%;其他品牌录得营收20.42亿,同比增长27.14%。

国信证券认为,公司主品牌海澜之家是国内男装大众市场的龙头品牌,有“男人的衣柜”之美誉,同时公司还拥有定制职业装圣凯诺(2020年收入20.7亿元),家居类海澜优选,职场女装OVV,新都市潮流黑鲸,童装男生女生等品牌,其中男生女生发展势头迅猛,今年有望超过10个亿销售。据公司年初展望,新品牌逐步孵化成熟后有望在3-5年总计达到100亿流水规模,成为公司重要成长动力。

在疫情常态的大环境下,消费品市场迎来产品、渠道、品牌等诸多方面的挑战。海澜之家业绩稳中有进,依托集团化战略布局,在产品、数字化建设、渠道、营销等端修炼内功,洞悉新世代的消费需求,直面消费者的痛点,紧抓消费者的痒点,借力民族品牌文化自信崛起趋势,以海澜之家为代表的国民品牌将迎来机遇期。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}