10月31日,拍拍贷向美国证监会提交了更新后的招股说明书。招股说明书显示,拍拍贷拟在纽交所挂牌,证券代码PPDF,融资总额最高可达3.71亿美元。

要到资本市场圈钱,就要将自己置于聚光灯下接受公众的全面审视。刚刚在纽交所上市的趣店(QD),因校园贷“原罪”问题及CEO罗敏的一些不当公关言论,正陷入一场舆论漩涡。如今,拍拍贷似乎要步趣店的后尘了。

据美国财经网站IPOScoop披露,拍拍贷的上市时间为11月10日。然而,就在敲钟前夜,媒体接连曝出了拍拍贷校园贷暴力催收、借款人利率最高可达299%、用户隐私严重泄漏、违规提供质量保障服务等问题。

业内人士分析,国内互联网金融企业之所以扎堆赴美上市,是因为美国在IPO门槛设定上对科技企业有比较强的包容性。

“目前行业还处在互联网金融风险整治的延长阶段,一旦出现合规问题,上市可能会泡汤。”中央财经大学金融法研究所所长黄震认为,赴美上市能不能实现融资和再融资的目标,同样是考验,所以对于赴美上市的风险还要进行更全面、更专业的评估。

1、校园贷暴力催收余烬复燃

据道口财经援引陕西当地媒体报道,一位拍拍贷用户——陕西的梁同学因大三时沾染上校园贷,先后向拍拍贷等近20家平台借款,后因不堪还贷压力,加上讨债公司的骚扰,梁同学从半年前开始不告而别,失踪了!

儿子离家出走,还贷压力便落到了父亲梁师傅头上。尽管其父母已还贷20余万元,仍饱受催贷骚扰,而且一直不见儿子的踪影。

梁师傅提供的手机显示,即使现在每天也都有催债的电话和短信打来,类似“我们负责今晚到你家找你父母”、“最后警告!别跑… …我们只要钱!”的催收警告充斥着梁师傅全家亲朋好友的手机。

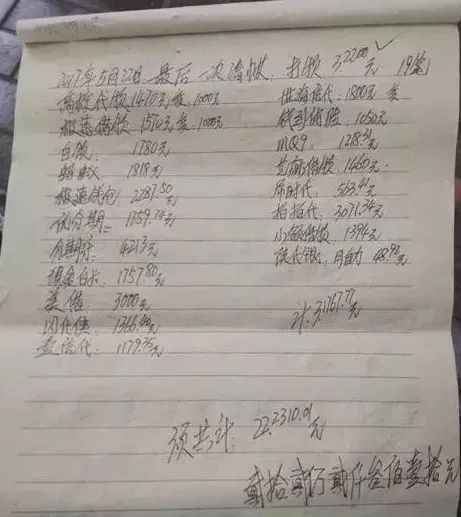

从梁师傅提供的“2017年5月22日最后一次清账”记录来看,涉及19个现金贷平台的19笔借款业务。其中包括拍拍贷、极速借款、蚂蚁、芝麻借款、优分期、分期乐、美借、壹信贷、世海信贷、钱到体验、小额借款等。

仅此次清账,梁师傅就还款31767.77元。而至此,梁师傅为梁同学校园贷的还款总金额已高达22.23万元。

针对梁同学的借款情况,道口财经向拍拍贷等多个平台调查了解。有相关平台负责人回复,“在其后台并未核查到梁同学的借款流水,因此怀疑是行业的‘马甲包’冒充其平台提供贷款。”

另外,拍拍贷相关负责人回应,“查询相关人员的借款明细需提供其姓名、身份证等具体信息”。而对于互联网金融新闻社提出的“存量逾期‘校园贷’如何处理?催收以及利率水平如何?”的问题,拍拍贷相关责任人仅以“正在开会,稍后回复”为由,在截至发稿时也没有给出正面答案。

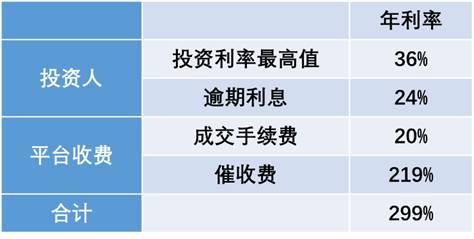

2、年利率最高可达299%

拍拍贷在招股书中披露,公司的产品年利率全都不超过36%,符合国家对于民间借贷的规定。这不过是在只考虑投资者收益的情况下,事实上,许多高额的费用都隐藏在手续费、逾期费之中。经过测算,拍拍贷的年利率最高可达到299%!

据并购汪报道,借款人给拍拍贷交的费用主要包括成交手续费、催收费和逾期利息。

成交手续费

对于普通借款标,拍拍贷收取的成交手续费为本金的1.5%-11.5%,主要依据魔镜等级和首次/再次借款而不同。魔镜等级将用户分为从AA到F,风险依次上升,收取的手续费也依次升高。而再次借款的手续费较首次借款的手续费低2%-4%。例如,一位评级为D的用户,首次借款收取的服务费为本金的8%。

催收费

每期催收费=每期逾期本金* 0.6% * 累计逾期天数

逾期利息

如果借入者逾期,需向借出者支付逾期利息。借款期限大于6个月,按年化利率24%收取逾期利息;借款期限小于等于6个月,按年化利率22.4%收取逾期利息。

一个借款人最高可能达到的年利率是多少?我们可以做一个简单的测算,测算有四个假设:

(1)借款人的评级为G,且为再次借款;

(2)所有借款本息均逾期;

(3)等额本息不做复利计息;

(4)借款期限大于6个月。

测算结果如下图所示:

可以看到,借款人利率最高可以达到299%!

3、APP安全问题突出遭警方通报

据新华网报道,广东省警方近日在开展移动互联网应用安全监测工作中,发现马上理财、拍拍贷借款等17款APP存在恶意扣费、窃取用户信息、强行捆绑推广应用软件等突出安全问题。广东警方已通报相关发布平台,对存在安全问题的APP进行核查处置。

其中,“拍拍贷借款”APP存在的问题是“造成隐私严重泄露”。

4、违规提供质量保障服务

为了保持出借人的粘性,拍拍贷提供了质量保障服务。

据并购汪报道,尽管法律明确禁止P2P平台提供增信服务,但是拍拍贷为较为保守的投资者提供了质量保障服务,以适应不同投资者的风险需求。具体规则如下:

针对标记为“赔”的借款,借款人按照借得资金的一定比例向拍拍贷交付款项并由拍拍贷代为保管,作为质保专款。出借人存在回款损失时,质保专款用于对出借人的有限赔付及为出借人利益进行债权追索所发生的合理费用的支付。质保专款的实质就是风险保证金。

拍拍贷不会以质保服务专款以外的资金提供质保赔付,亦不保证所有赔标的本息均能够获得足够的偿付,偿付不足部分的损失由出借人自行承担。

拍拍贷从借款人收取的质保服务费在扣除合理开支后的全部金额作为拍拍贷提供上述质量保障服务而取得的质保服务费用。

拍拍贷还提供债权追偿、救济措施等服务,尽可能的降低出借人的损失。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}