在包商银行重组事宜中,徽商银行承接了其内蒙古以外业务,收购了四家省外分行,被舆论解读为“最大赢家”。但是,在发展区域扩张的同时,集聚的风险却在逐步释放。

2020年年报显示,徽商银行的净利润增速首现负增长,同比下滑2.54%。不良贷款余额与不良贷款率均为近五年来最高值。此外,计提资产减值损失121.97亿元,旗下承接包商银行重组的子公司蒙商银行净利润亏损34.94亿元。

《眼镜财经》了解到,近年徽商银行频现高层变动、股东内斗,更是成为其“回A”之路的“绊脚石”。新任掌门人面临的是——业绩下行的压力、新进异地分行的消化磨合、资产质量与资本充足水平的窘迫,以及一波三折、尚未成行的回A梦想。

长三角四大市城商行唯一未上A股

现阶段而言,因为港股的估值普遍低于A股、流动性普遍差于A股,当地政府对上市公司的重视程度也不如A股,企业如果有的选,还是更倾向于能在A股上市的。

以银行业为例的话,目前我国一共有54家上市银行,其中15家A+H股上市银行,国有六大行均在此列;23家纯A股上市银行,包括浦发、兴业等头部股份行,与北京、上海等大型城商行;还有16家纯H股上市银行,以规模衡量的话,在上市银行中就属于较后的梯队了。

但在纯H股上市银行中,有一家显得相对“鹤立鸡群”,就是徽商银行(3698.HK),以资产、贷款、存款等规模来看,它是我国中部地区最大的城市商业银行。其总部设在合肥市,2005年12月由安徽省的6家城市商业银行和7家城市信用社合并组建。

开业七年后,即2013年11月,徽商银行H股在香港联交所主板挂牌上市。但是此后数年,徽商银行并不甘于只在H股做“鸡头”,也想当“凤尾”,一直怀揣“回A”梦想,踏上漫漫“回A”上市路。

这几年来,徽商银行“回A”之路历经坎坷、波折不断:

- 2015年时,该行就向上交所递交了招股书,但于2017年3月申请中止审查A股发行;

- 2017年12月,徽商银行再次启动A股上市计划;

- 然而在2018年2月,该行又撤回A股上市申请;

- 2018年12月,徽商银行再次发布了A股上市计划;2019年,股东大会通过了A股发行相关的多个议案。

但是近期发布的年报披露,徽商银行的“回A”计划再度延期。2020年报中提及:

“将A股发行方案和授权议案的有效期自紧随原有效期届满后次日起延长12个月,即延长期限自2020年6月30日起至2021年6月29日止。”

“回A”屡战屡败却仍矢志不渝,也许这就是“爱的深沉”吧。在“公众持股量”部分中,徽商银行称:“本行将积极以推进A股首次公开发行并上市项目的方式在实际可行范围内尽快恢复本行之公众持股量。”

另外,徽商银行也向投资者提示风险:“A股发行未必能够完成,股东及潜在投资者买卖本行股份时务请审慎行事。”

值得注意的是,目前在长三角一个直辖市和三个省会城市中,徽商银行是唯一一家没有登陆A股的城商行。兜兜转转,如今徽商银行何时能A股上市,无疑成为焦点问题。

股东内斗元气大伤,股权转让陷“罗生门”

前文提到,徽商银行的规模较大,年报显示截至2020年末,该行总资产为12717.01亿元,为何没被监管视作“香饽饽”,反而“回A”之路步履维艰呢?

《眼镜财经》了解到,“回A”艰难与徽商银行背后的“股东内斗”有一定的关系。2020年,“中静系”与“杉杉系”的股权转让纠纷,将该行推向了风口浪尖。

在2019年时,中静新华资产管理有限公司(简称“中静新华”)还是徽商银行的第一大股东。2019年8月,中静新华与杉杉控股有限公司(简称“杉杉控股”)签订了股份转让的框架协议,并约定杉杉控股应于2019年11月15日前付清全款。

其实此事本来就充满疑点,既然徽商银行冲刺回A在即,中静新华作为第一大股东,为何要将全部股权转手他人?

据报道,中静系和徽商银行关系并不融洽,双方有过多次公开交火。2017年中静集团董事长高央接受采访时曾直言,与时任徽商银行董事长李宏鸣存在分歧。之后李宏鸣在中静系的压力下黯然辞职,由吴学民接任。

但更疑惑的事情还发生在后面,直到2020年6月1日,杉杉控股也未付清转发款项。6月2日,中静新华向杉杉控股发布了终止“框架协议”的通知。当天,杉杉控股向上海金融法院提起诉讼并完成立案。中静系也不示弱,很快向安徽省黄山市中级人民法院提起诉讼并获受理。

双方各执一词,一副剑拔弩张之势,这桩价值超过百亿元并且涉及徽商银行第一大股东变更的股权转让交易陷入了“罗生门”,徽商银行更甘苦自知。

而在今年3月9日,证监会官网披露,徽商银行的定增计划成功获批,徽商银行将向中国人民银行下属全资子公司存款保险基金发行15.59亿股内资股股票。定增完成后,存款保险基金持股11.22%,成为徽商银行第一大股东。

此次定增,很大程度上是因为徽商银行的核心一级资本充足率已逼近监管红线。截至2020年6月末,该行的资本充足率为12.98%,一级资本充足率为10.70%,核心一级资本充足率为8.75%。按照《商业银行资本管理办法(试行)》相关规定,商业银行资本充足率不得低于10.5%,一级资本充足率不得低于8.5%,核心一级资本充足率不得低于7.5%。

不过,“中静系”与“杉杉系”的股权纠纷也延伸到此次定增中。高央提出异议表示,董事会上存保基金入股议案材料非常简略,且均未加盖公章。还缺少公司章程、近三年审计报告、财务指标分析等。议案材料严重缺失,应属无效。

公司控制权认定不清晰,经营管理元气大伤,“回A”之路怎能顺畅?

高层更迭与“被罚”交织

今年4月,徽商银行再发生重大人事调整,吴学民与安徽省省担保集团董事长严琛进行了“兑换”,严琛履新徽商银行董事长。而新任董事长所要掌舵的,是一艘正在摇摆的巨轮。

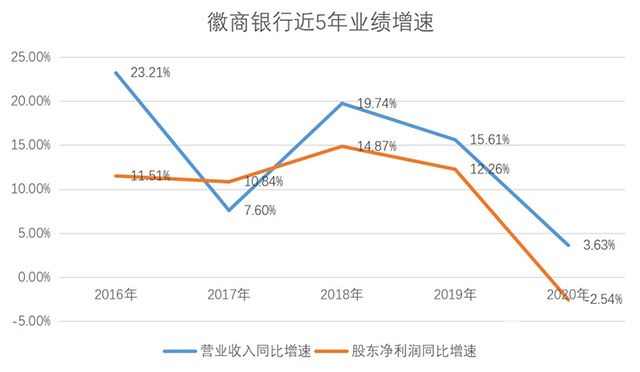

从年报数据可以明显看出这一挑战的严峻——2020年营业收入322.90亿元水平,同比增速仅为3.63%,是自2016年以来的最低水平;归属于股东净利润95.70亿元,同比下滑2.54%,这是该行近年来首次出现净利润的负增长。

另外,资产质量风险进一步走高,不良贷款余额及不良贷款率均达到近五年来最高值。2020年年报显示,徽商银行不良贷款余额为113.58亿元,增幅为135.89%;不良贷款率较上年末上升0.94个百分点至1.98%;拨备覆盖率为181.90%,较上年末下降121.96%。

本不充裕的资本充足率更加紧张,截至2020年底,徽商银行核心一级资本充足率为8.04%、一级资本充足率为9.89%、资本充足率为12.12%,均低于银保监会披露的全国商业银行同期平均水平。

盈利能力方面,徽商银行的净利差、净息差等多项指标均出现下滑。2020年徽商银行实现净利差2.17%,净利息收益率2.42%,分别较2019年同期下降0.16%和0.13%。

去年,徽商银行还接盘了包商银行在北京、深圳、成都、宁波的四家分行以及内蒙古区外的全部资产、负债,以及相关的员工、业务等。

在城商行异地开设分行受限的情况下,上述承接收购,能帮助徽商银行扩张业务和区域空间,但集聚风险的释放,也对资产质量承压明显,叠加自身不良处置、让利降费、疫情等影响,压力着实不小。

尤其年报显示,2020年度由原包商银行重组后的蒙商银行净亏损达34.94亿元,是徽商银行已披露业绩的子公司及参股公司中唯一净利润亏损的公司。这到底会是一个沉重包袱还是机会,现在尚难断言。

同时,2020年,该行计提资产减值损失121.97亿元,同比增加2.77亿元,增幅2.32%。“在疫情和灾情的双重打击下,本行原17家分行中部分资产出现风险,按审慎性原则,该行对其足额计提减值准备。”该行解释称:“另外,本行对收购承接的省外4家分行资产开展审慎评估并对下迁资产充分计提减值准备。”

除业绩不佳外,徽商银行去年以来多次接到监管罚单。根据《眼镜财经》从银保监会官网统计,2020年以来徽商银行及下属分支机构被银保监会及分支机构处罚30次,合计处罚金额接近千万元。

去年12月25日,安徽银保监局向徽商银行开出11张罚单,并向徽商银行罚款290万元,徽商银行合肥分行也被处以40万元罚款。主要违法违规事实包括同业业务专营部门管理不到位、信贷资产非真实转让、同业投资严重不审慎、同业投资风险分类不实等。

而徽商银行近期最引人关注的人事变动,无疑是今年1月14日,总行行长助理、徽银理财董事长夏敏被纪检部门带走调查。徽商银行在年报中披露的信息为“夏敏先生因涉嫌违规违纪,有关部门正在核实了解。”据了解,这是全国范围内首位被带走调查的银行理财子公司董事长,无疑也再度加剧发行监管部门对徽商银行的怀疑态度。

由于盈利水平下滑、资产质量不佳,徽商银行港股走势相当低迷,目前市净率仅3.13左右,排在所有港股上市银行倒数第一位置。单日成交金额经常不足10万港元,如此低迷的成交从侧面也反映了市场对于该行前景的担忧。

徽商银行的回A之路究竟如何发展,《眼镜财经》会继续关注。

{kind=link}