泛亚网站上也一直在讲:泛亚持续增加的库存继续支撑全球铟价;以及由于担心泛亚的巨大库存,贸易商的采购十分谨慎,均按需小量采购。

涨价20%,只是让交货商不用补保证金,但没有给泛亚的资金池带来真正的资金,支付委托日金费(递延费)需要实实在在的资金,因此泛亚必须吸引更多的投资商资金进来(就是泛亚自己对资金的需求)。更多的投资商资金进来又必须有更多的货进来。交货商又卖出更多的货,并留下20%的货款用于支付委托日金费(递延费)。

最终当资金不再进来或进来的速度减缓的时候,泛亚就会崩盘,投资商会血本无归,他们最终拿回去的不是他们的本金和收益,而是很多的铟锭,而他们购入的铟锭的价格本身就高于现货价格很多,再加上泛亚收储3500吨铟锭,导致现货价格已经偏离了基本面,而当这3500吨铟要流入市场的时候,铟锭的价格将会暴跌,最终受损失的是广大投资商和销售“泛亚理财产品(基金)”的银行以及做质押贷款的银行。

泛亚铟的价格现在是720万/吨,现货市场是500万/吨。一旦泛亚崩盘,现货市场将会是什么价格?

泛亚有色金属交易所模式最大的受害者是银行系统。泛亚模式的直接受害者是投资商,投资商的资金来源:投资商的自有资金、银行销售“泛亚理财产品(基金)”所得大量资金以及投资商用铟作为质押物办理质押贷款。银行贷款年息8%,泛亚理财年收益13.5%,通过在银行借钱,交给泛亚理财,赚取利息差额。泛亚维持,投资商赚钱。一旦崩盘,到时候一文不值的铟就交给银行。

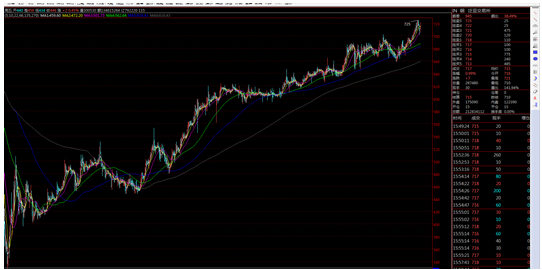

泛亚刚开始的交易模式是类似天津渤海交易所的交易机制,在2011年底之后(当时泛亚库存33吨,见:http://www.fyme.cn/a/fanyadongtai/2011/1217/7789.html ),泛亚模式最终成型,其价格虽然涨涨跌跌,但始终维持着每年涨价20%左右的幅度,如下图,2012年1月以来泛亚铟的价格走势图。

从上图可以看到:2011年11月28日,铟价为418万元/吨。

2012年11月29日,铟价为523万元/吨。

2013年11月28日,铟价为625万元/吨。

2014年11月28日,铟价为714万元/吨。

可以预测到: 2015年11月底,铟价约为900万元/吨。

2016年11月底,铟价约为1080万元/吨。

2017年11月底,铟价约为1300万元/吨。

2018年11月底,铟价约为1550万元/吨。

2019年11月底,铟价约为1900万元/吨。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}