风险结果

泛亚有色金属交易所的最大特点是,货物从来都是从市场流到泛亚,而没有出现过从泛亚流到市场。它的高价从来没有被市场接受,反而带来更多的抛售货物。简言之就是利用新投资人的钱来向老投资者支付委托日金费(递延费)和短期回报,以制造赚钱的假象进而或取更多的投资。

第二个特点:多单持仓量等于空单持仓量也等于货物库存量。多单的持有者是交货商。空单的持有者是投资商。

第三个特点:投资商的资金来源:投资商的自有资金、银行销售“泛亚理财产品(基金)”所得大量资金以及投资商用铟作为质押物办理质押贷款。

第四个特点:泛亚在全国各省市发展了300多个代理机构,由代理机构与客户签约开户。代理机构未尽职责与客户解释投资的产品性质及其相应风险,只是一味强调高收益率和每日资金安全实时到账。如果泛亚崩盘,客户会直接找到代理机构去索赔,泛亚借此逃脱对客户应承担的责任与义务。

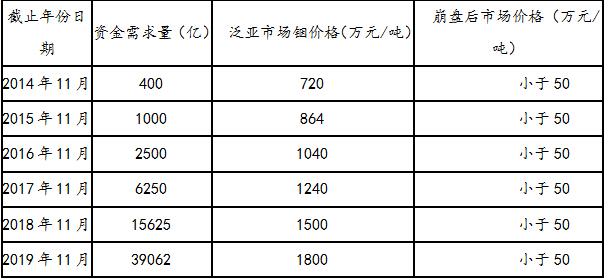

我们再来汇总推算一下泛亚对资金的需求和铟价格的变化:

“泛亚”一旦崩盘,投资者拿不回本金,拿到的只是一堆货物。昆明泛亚有色金属交易所风险控制管理细则(暂行)(征求意见稿)第五章流动性风险控制第二十一条(二)受托终止不成功,委托期限未满180日,委托方会员未能支付受托方委托日金,或180日委托期限届满,委托方会员违约(未能直接给付受托方会员已垫付货款或货物),且交易所代为处置不成功,其委托资产所有权转移至受托方会员,受托押金作为违约金赔付受托方会员。(http://www.fyme.cn/a/xiangguanjieshao/jiaoyiguize/2014/1215/26383.html)

之后,泛亚的铟库存就会流到现货市场,铟的价格会从几百万元甚至上千万元快速下跌到50万元以下(以前曾是30万元/吨)。投资者及银行的资金(财产)瞬间蒸发。造成社会动荡。后果不堪设想。

铟的原料是冶炼铅、锌过程中产生的废渣。一旦铟不值钱的话,废渣就分文不值。

现在,小规模的崩盘已经无法避免。唯一的目标是防止事态恶化。防止大规模地崩盘,出现社会动荡。处理的越晚,危害越大。

首先,银行收回已销售“泛亚理财产品(基金)”的本金,停止把铟作为抵押物进行质押贷款。泛亚市场风险巨大,铟价格存在很大的不确定性。

同时,冻结铟品种的交易。防止铟价格继续上涨而给化解风险造成更大的困难。

其次,逐个品种清查风险。

最后,转变交易模式。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}