天府财经获悉,近日,世邦魏理仕(CBRE)发布《2020年年中亚太区房地产市场展望》,显示今年以来亚太区工业物流板块表现强劲,写字楼需求正在回暖,预计大多数商业地产板块将在今年迎来复苏,并在2021年延续复苏势头。

同期发布的“世邦魏理仕复苏指数”(CBRE Recovery Index)显示,在亚太区主要城市中,成都整体市场恢复程度最高,台北、上海和北京分列第二、第四和第六位,武汉位列第十。

世邦魏理仕成都研究部主管林晴岚表示:成都于2月在全国率先复工复产,同时出台纾困中小微企业的利好政策,为城市复苏赢得了先机。成都第二季度写字楼净吸纳量位居全国第四,上半年双流国际机场实现旅客吞吐量近1600万人次,居全国第一,且6月机场起降架次量2.7万架次,连续两月居全球第一,彰显出作为国际门户枢纽城市的韧性。消费方面,成都发放消费券,并积极推动首店经济、公园经济及夜间经济等新场景、新业态,有效刺激消费回补和潜力释放。预计复苏态势将于下半年加速,并延续至2021年。

对于亚太区市场,世邦魏理仕认为,极具韧性的科技行业将继续支撑区域内写字楼整体需求。生命科学、制药行业持续增长的写字楼需求以及中国内地写字楼市场的回暖迹象,都为亚太区市场的全面复苏带来利好。在物流仓储市场,电子商务行业的迅猛扩张令仓储设施需求保持强劲。零售物业和酒店物业市场的恢复相对滞后,但实体店的不可替代地位以及国内游和周边游的回暖将为这两个板块的最终复苏奠定坚实基础。

投资方面,世邦魏理仕指出,亚太区投资者正在调整配置并积极寻求结构性投资机会,从而构建更具韧性的投资组合。机构投资者通过合资以及私募股权基金形式加码仓储物流板块,并同时关注日本、中国和新加坡等市场内核心门户城市的优质写字楼资产。

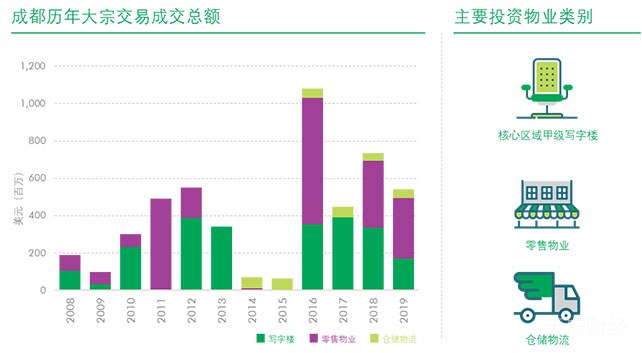

在此背景下,对于成都本地市场,林晴岚表示:随着成渝经济圈建设带来的新一轮战略机遇,城市扩容、产业链升级、人才导入等逐步推进,成都商业地产的中长期价值被更多投资者看好。预计下半年大宗交易市场会呈现更清晰的走势,核心区域现金流稳定的成熟项目等是投资者优先关注的投资标的。

{kind=link}