天府财经7月10日消息,全球性商业地产服务和投资公司世邦魏理仕(CBRE)今日发布《2020年上半年成都商业地产市场报告》。报告显示,上半年,随着疫情的影响逐渐减弱,加之宏观经济及市场积极应对释放发展新动能,成都商业地产市场逆风见韧,呈现复苏迹象。

具体来看:

- 写字楼市场需求于第二季度回暖,新经济周期下新兴细分行业迎来风口或将成新动能。

- 零售物业市场,内资零售商精准把握内需特征择机发力,运营商运用自身优势积极应对,消费容量扩大助力打造国际消费中心城市。

- 仓储物流市场,夯实消费基础助力物流业快速复苏,电商加速渗透零售业迎发展新机遇。

- 投资市场,宏观政策宽松使投资机会显现,成渝经济圈加速建设获更多关注;城市战略发展方面,成都对标世界头部城市,积极探索开发空间价值。

关注「天府财经网」公众号联系小编获取报告全文

对标世界头部城市,探索开发空间价值

2020年上半年,伴随成渝双城经济圈加快建设,成都东部新区正式成立,位于中国西部的头部城市成都迎来城市可开发空间规划上的新一轮战略机遇。同时,“中优”战略升级,成都持续探索中心城区在可开发空间上产业发展与生态宜居的平衡。

因此,如何实现可开发空间经济和社会效益的最优化将成为成都未来城市发展最具前瞻性的议题。

城市化进程的加快推动城市产业转移,核心产业链由传统工业向现代服务业升级,因而人力资本成为驱动生产的核心要素。然而,受制于交通、人力等成本,经济活动随离开城市核心区半径的增加而减少。

因此,推动现代服务业重塑城市外围与核心的关系,在核心区功能优化升级的同时塑造“多中心”化的城市全新格局,最终有效利用可开发土地资源以匹配未来城市发展方向至关重要。

世邦魏理仕认为,未来城市开发将“以人为导向”,实现城市生产与生态的平衡。“解构主义”方法论中城市核心区价值被定义为承载交流与交际的空间生产力,引致公共配套空间价值凸显。

世邦魏理仕研究并提出城市公共配套空间对于生产率提升的模型,认为城市中生产率与单位个体GDP成正比、与单位个体活动半径成反比,因此公共配套空间的规划亟需考虑其辐射范围,条带状的线性空间或者旧改中点缀式的空间形式,比传统广场式的集中空间(纽约中央公园)更具经济效率。

优质写字楼市场

受疫情影响,成都优质写字楼市场上半年净吸纳量较去年底下降96.8%,但第二季度市场净吸纳量由负转正,市场呈现快速复苏态势。

疫后,企业风险管控加强,致使租户租赁决策周期加长;同时租户对成本的控制,导致乙级写字楼需求占比五年来首次超越甲级写字楼。而TMT行业中的“在线+”企业成为主要去化来源。

下半年随着经济情况逐渐明朗,新基建的加快建设及金融业的全面开放将进一步促进写字楼市场的复苏。

办公需求于第二季度复苏,新经济周期下市场迎新动能

上半年,位于金融城的天府国际金融中心南塔和位于城东北的万科文创大厦交付给成都优质写字楼市场带来约11.8万平方米的新增供应。由于疫情期间的管控措施及企业视宏观环境变化对租赁策略的相应调整,上半年净吸纳量仅录得7,600平方米。

然而,随着第二季度疫情得到控制与经济企稳,企业信心增强,需求实则呈复苏态势,净吸纳量由负转正录得7.2万平方米,居全国第四。

按需求来源看,受跨城市活动受阻、疫情全球化发展影响,省外、外资企业的需求占比较去年同期分别下降6个及5个百分点至39%、3%。疫情对租赁活动的影响令市场整体空置率较去年底上升1.1个百分点至21.6%;业主通过以价换量激活需求的同时,市场平均租金较去年底下跌1.6%至82.7元每平方米每月;其中甲级写字楼平均租金下跌1.3%至99.9元每平方米每月。

需求分化——成本控制贯穿全年使办公需求在不同办公载体中流动

上半年,甲乙级写字楼在面积去化上表现有所分化。受益于经济逐步复苏催生本土小微企业发展、在线教育行业迅猛扩张以及企业加强成本控制等因素,乙级写字楼净吸纳量五年来首次超过甲级写字楼。

相较之下,甲级写字楼租户品质管理更为严格,中大型租户谈判周期更长、企业房地产内控和决策更为严谨,疫后重启相对缓慢,下半年有望逐渐加速。

此外值得关注的是,鉴于当前宏观经济的不确定性,企业对于房地产的成本控制和灵活性诉求提升,从而寻求联合办公、精装房等灵活办公解决方案。上半年成都联合办公整体出租率近90%,二房东积极推出特价房等优惠措施带动转租率上升至82%。

从这一意义上说,疫情或将加速写字楼租赁需求向多元化、全生命周期化发展,需要业主在资产管理和租赁策略方面作出应对。

新时新能——新经济周期下,新兴细分行业迎来风口或将成新动能

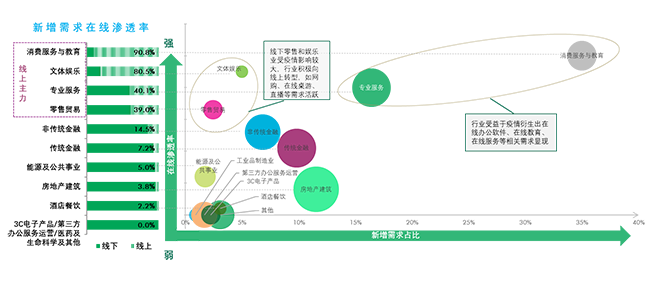

按行业看,TMT、房地产建筑及专业服务业为上半年前三大需求来源,分别占比45.2%、10.9%及9.8%。

如若按企业主营业务领域看新增需求中“在线+”租户的占比,发现消费服务与教育、文体娱乐及零售贸易行业线上渗透率最高,分别为90.8%、80.5%、40.1%及39.0%,且上半年需求增量显著,分别占比新增需求的35.0%、5.0%、16.4%及2.4%。

其中,受疫情影响,零售、文体娱乐等行业因线下实体冲击较大而积极向线上转型,使如网购、在线桌游、直播等企业积极扩张;专业服务则衍生出在线办公软件等企业的扩张需求。

就在线教育而言,上半年头部企业在蓉积极扩张,选址集中于乙级写字楼和非标物业。数据显示,中国K12(学前教育至高中教育在校生规模)近2.3亿人,而据估计K12在线教育企业用户数2020年仅3,700万人,市场渗透规模仅16%,仍有可观成长空间,但未来在线教育企业需求的可持续性取决于疫后商业模式调整所带来的实际营收情况,并直接影响其承租能力及办公物业选择。

2020年上半年成都办公需求在线渗透率和活跃度(按行业)

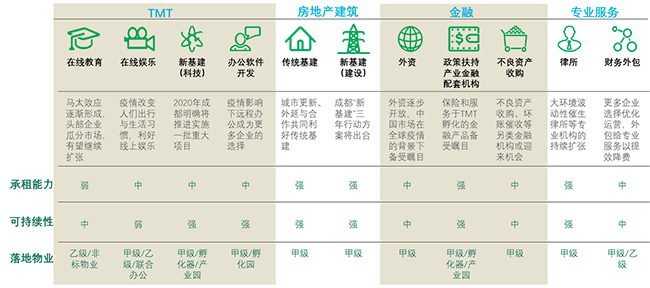

同时,2020年以来中央密集召开关于加快推进新型基础设施建设的会议,明确新基建建设方向,而成都在成渝地区双城经济圈建设、东部新区设立、环城生态建设等重大事件的推动下,传统基建与“新基建”相关领域行业迎来新风口,包括5G、新能源、房地产建筑、城际交通物流等行业,同时也助推新基建及TMT孵化的金融机构及保险相关企业发展。

此外,上半年宏观环境的波动也为法律服务、不良资产收购、企业服务外包等行业的发展创造了契机,并提升相关专业机构的租赁活跃度,有望为成为写字楼市场的未来发展增添新动能。

成都写字楼市场未来12个月需求展望

2020年下半年,成都还将迎来逾32万平方米的新增供应。随着下半年经济走势逐渐明朗,中大型企业的办公需求或将加速落地,同时疫后部分行业优胜劣汰所脱颖而出的优质企业的办公需求亦有望投落于甲级写字楼。

因此,作为对接,业主应积极把握复苏契机,提供更具柔性的租赁条款和更多元的空间与服务。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}