仓储物流市场

夯实消费基础助力物流业快速复苏,电商加速渗透零售业迎发展新机遇

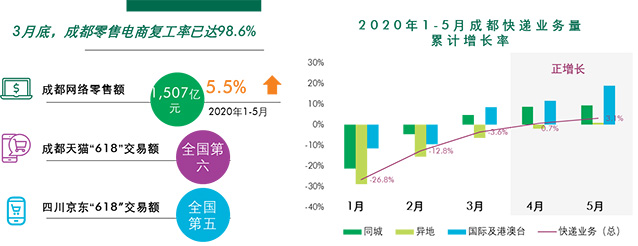

疫情对成都仓储物流市场的影响逐渐消退,反之积压的需求得到积极释放。作为快递业务量内陆第一城,成都的消费市场活力迅速展现,仓储物流需求明显恢复。

上半年,成都仓储物流市场录得三个项目合计约15.7万平方米的新增供应,租赁需求经历了第一季度疫情爆发、电商短租到期以及搬回自建库的冲击后,于第二季度出现明显回暖。

市场空置率较去年底上升4.8个百分点至23.2%,短期的供应高峰及退租影响令业主当前以去化面积为首要目标,尤其是在新都、龙泉等影响较大的园区业主的租金优惠幅度较大,致全市高标库平均租金较去年底下跌2.3%至23.4元每平方米每月。与此同时,宏观环境的不确定性使租户加强成本控制,市场录得数宗由核心园区搬迁至非核心园区的案例。

消费回暖——夯实消费基础助力物流业快速复苏,仓储需求于第二季度明显改善

上半年净吸纳量录得负值,但第二季度需求实则呈回暖态势,录得净吸纳量12.6万平方米,为去年同期的两倍,居全国第三。原因在于企业复工复产以及电商加速渗透零售业,推动快递服务需求增长。

数据显示,自4月起成都快递业务量全面实现正增长,1-5月成都快递业务量突破1亿元,同比增长12.11%,居全国第11位;2020年“618”购物节,成都天猫交易额居全国第六、四川京东交易额居全国第五,且6月以来快递货量同比翻倍,成都为全国最大收货城市。

成都物流业相关宏观及消费数据

电商新机——电商加速渗透零售业,自建库供应量折射成都未来消费需求潜力

由于疫情期间越来越多的零售商转向数字化销售渠道以维持其业务,疫后零售业的数字化转型步伐或将加快。据世邦魏理仕2020年亚太区零售租户调查结果,43%的服饰类零售商将电商视为核心业务;67%的零售商表示会加大在线零售/快递应用的投入。

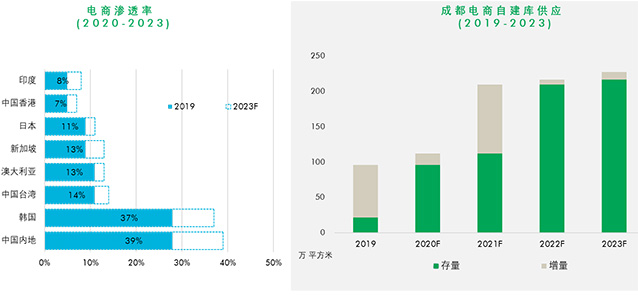

因此,电商或将加速渗透零售业迎发展新机遇,据弗雷斯特研究预测,2023年中国内地电商渗透率将由2020年的28%上升至39%,领军亚太区。这一积极信号已初见端倪,尽管头部电商企业自建库已交付,但电商仍为上半年租赁市场首要需求,贡献率达62.2%,较2019年上升18个百分点。其中在疫情中加速发展的生鲜电商占比新增电商需求的14.7%,较2019年显著上升6.9个百分点。

值得注意的是,头部电商企业继续在成都发力布局,未来4年将见证约131万电商自建库的交付使用,主要分布于远郊(40.0%)、青白江(28.8%)及龙泉(16.1%)。

电商渗透率及成都电商自建库供应

优化运营——成本控制和物流服务精细化诉求驱动业主与租户的仓储策略改变

上半年租赁需求进退并行的现象反映出电商及物流行业成本控制和物流服务精细化的诉求,未来租户的仓储策略将继续在仓库标准、地理布局及租赁周期上发生改变。

具体表现在整合并升级仓储设施,或根据业务需求自建仓库和选择定制库;加密自身配送网络及扩容,多点布局或主次仓搭配;随终端需求周期性变化选择弹性租赁周期,长租及短租并行。作为应对,未来业主需提供更弹性的运营策略。

展望未来,2020年成都仓储物流市场还将迎来4个项目合计约50万平方米的新增供应,维持高位;青白江主导供应,占比高达66%。尽管如此,成都基础设施建设、港口枢纽升级及本地需求释放均将为市场提供大力支撑,预计下半年仓储需求活跃度将继续回升。未来18个月仍有大量仓储物流空间投放,租赁市场将持续面临挑战。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}