2020上半年,疫情过后,国内信贷环境相对宽松,部分城市新房及土地市场热度居高不下。

对此,监管部门积极做出反应,7月24日国务院房地产工作座谈会中明确提出,要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场;

8月20日,住建部、央行召开的重点房企座谈会中,形成了重点房地产企业资金监测和融资管理规则。

房企的“三道红线”基本确定,房企融资收紧的信号更加强烈。

在这样的大背景下,各大房企都将降杠杆、降负债以及加强现金流作为当前的重中之重,尤其是调整债务结构,增强短期偿债能力,那么2020上半年各大房企负债情况如何?

诸葛找房数据研究中心选取了100家上市房企,基于2020年中期数据从有息负债规模、有息负债增速、有息负债净增规模及现金覆盖度等角度探寻房企的负债情况。

一、水能载舟,亦能覆舟,昔日融资“止渴”,未来偿债压力山大

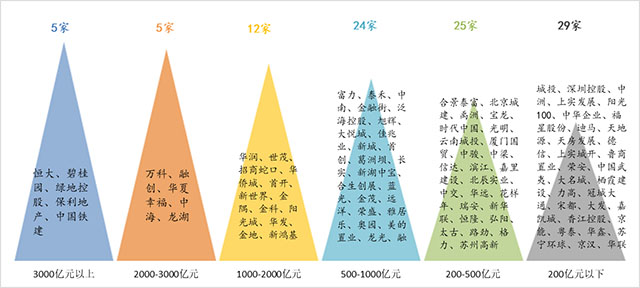

根据诸葛找房数据研究中心统计的100家上市房企来看,2020上半年房企的有息负债规模进一步提升,上半年达到7.8万亿元,相比2019年末上涨6.82%。天府财经注意到,2019年全国31省份GDP排名中,除广东、江苏外,其余29省份GDP均不到8万亿,其中排名第9的湖南省2019年GDP总量为39752.12亿元。

100家房企中有88家房企有息负债规模超过100亿元,其中,5家房企有息负债规模超3000亿元,包括恒大、碧桂园、绿地、保利、中国铁建在内。

而水能载舟,亦能覆舟,房企昔日融资扩张,未来偿债压力巨大。

(备注:有息负债=短期借款+一年内到期的非流动负债+长期借款+应付票据+应付债券(下同)。数据来源:各房企公开半年报 诸葛找房整理)

从有息负债规模TOP20的房企来看,排名靠前的多为规模房企,表明规模房企融资能力较强,且融资渠道更加广泛。

此外,有息负债规模TOP20的房企负债普遍上升,除碧桂园、阳光城集团上半年有息负债下降之外,其他房企的有息负债均上升;华侨城、新世界发展有息负债增速超20%。

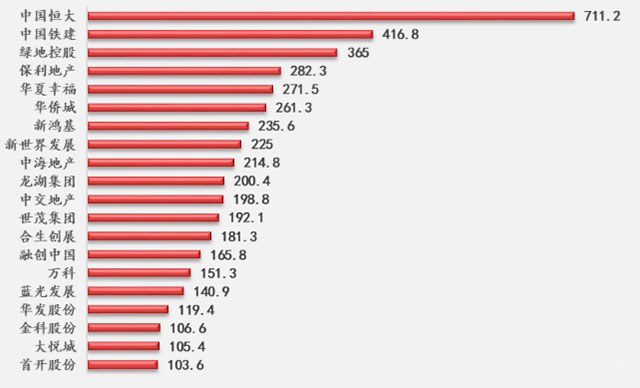

具体来看,中国恒大以9221.43亿元位居首位,远远领先其他房企,且较去年年末增长8.36个百分点。恒大在今年的业绩发布会上提出恒大从2020年开始转变发展方式,全面实施“高增长、控规模、降负债”的发展战略,要用最大的决心、最大的力度,一定要把负债降下来,有息负债平均每年减少1500亿元,到2022年要把总负债降到4000亿以下。

碧桂园上半年有息负债规模位居第二,仅次于恒大,有息负债为3420.4亿元,较2019年末下降了7.5%。其中需本年内偿还的短期有息债务为555亿元,仅占有息负债总额的16.2%,短期偿债无忧。反应出其高质量的财务风险管控能力,使得公司杠杆保持在行业较低水平,大大提高公司抗风险能力。

绿地控股有息负债规模为3298.4亿元,相比2019年末上升了12.44%,涨幅不低。对于正处于二轮混改之中的绿地控股来说,根据其半年业绩报告来看,从销售业绩到现金流状况均不甚乐观。

绿地在半年业绩会上表示降负债是公司的主要重点和目标之一。但从当前来看,投资扩张仍未减缓,拿地热情也未见减退。根据诸葛找房数据研究中心监测的房企“三道红线”数据显示,绿地控股连踩“三道红线”,对于绿地来说,若是该条新规正式落地,将对其融资产生严格限制。

数据来源:各房企公开半年报 诸葛找房整理

二、前20家房企有息负债净增超4600亿,恒大净增超700亿

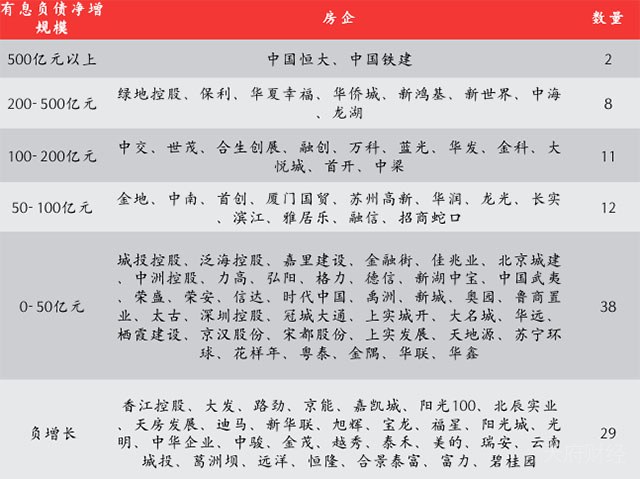

根据诸葛找房数据研究中心监测数据显示,有息负债净增规模在0-50亿元的房企占比最高,为38%,以城投、泛海、嘉里建设、金融街等中小房企为主。其次为有息负债负增长的房企,占比29%,包括碧桂园、富力、远洋、金茂等大型房企以及恒隆、葛洲坝、瑞安等部分财务稳健的中小房企。

净增规模在100亿元以上的房企占比21%,包括恒大、中国铁建、绿地控股、保利等头部房企在内,其中恒大和中国铁建净增规模超500亿元。净增规模在50-100亿元的房企占比12%,包括金地、中南、首创等。

数据来源:各房企公开半年报 诸葛找房整理

具体来看,上半年有息负债净增规模TOP20上市房企新增有息负债为4648.8亿元,占100家房企新增负债总额的92.9%,集中度水平处于高位。从有息负债净增规模TOP20看,恒大、中国铁建、绿地控股分别位居前三,恒大有息负债净增规模遥遥领先。

恒大自2017年以来就提出了降低负债的目标,并制定了三年计划,但是从实际执行来看,仅2018年完成了既定目标,随后此项计划便夭折。而恒大新增负债规模居高不下,也与其拿地投入处于高水平以及文旅项目前期投入过大回款滞后等密切相关。

数据来源:各房企公开半年报 诸葛找房整理

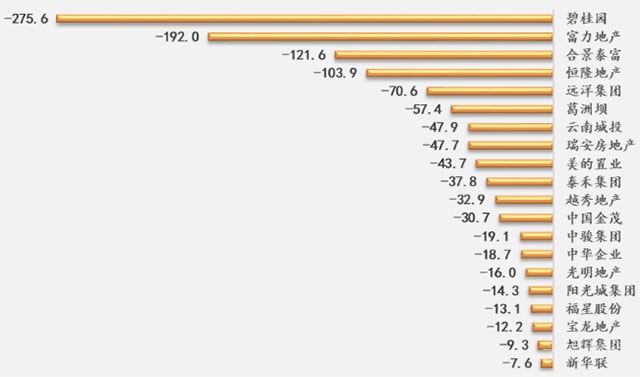

与此同时,部分房企积极降负债,2020上半年的有息负债相较于2019年底呈现负增长局面,新增有息负债缩减的有29家上市房企,其中碧桂园、富力地产新增负债缩减明显,缩减金额均超190亿元。

8月25日,根据碧桂园披露的2020年中报显示,截至6月30日,碧桂园有息负债总额降至3420.4亿元,较2019年末下降7.5%;融资成本下降49个基点。碧桂园能够实现如此良好的经营指标,首先归功于其销售回款能力,自身造血功能的强劲保证了公司资金流充足,财务状况稳健。

面对上半年不利的经济形势,碧桂园有意管控债务规模,让公司杠杆保持行业低位。另外,公司还进行了人员的精简,以更良好的姿态迎接新的调整。

除此之外,值得关注的是,除了碧桂园这类龙头房企,前两年规模扩张明显的一些房企也开始有意识的降低负债规模,如中国金茂、远洋集团、葛洲坝、阳光城等。另外,一些小型房企也开始在降负债上做出努力,如恒隆地产、福星股份、中华企业等房企有息负债规模均呈现负增长。

数据来源:各房企公开半年报 诸葛找房整理

三、大型房企负重前行,部分中小房企不甘示弱

根据诸葛找房数据研究中心监测数据来看,销售规模在2000亿元以上的头部房企有息负债增速处于偏低水平,为6.1%,头部房企对规模的诉求较低,多秉承高质量的发展战略,并逐步降负债,财务指标较为健康。

1500-2000亿元规模的大型房企有息负债增速均值最高,为13.8%,处于此阵营的房企多数正处在加速扩张阶段,对规模的诉求相对强烈,需要强大的资金力量,且自身偿债能力和抗风险能力较强,融资渠道和方式相对较为广泛多样,更容易获取到资金。

销售规模在1000-1500亿元的大中房企有息负债规模增速均值为6.2%,包括融信、富力、远洋、中国铁建等房企,其中融信在经历了2016及2017年高速扩张拿地之后,负债率攀升。2018年以来,公司在拿地上放缓节奏,负债率有所下降。

销售规模在500-1000亿元之间的房企有息负债规模增速均值仅3.4%,主要来自于一些房企在主动降杠杆、降负债,包括泰禾、中骏、越秀等房企。

500亿以下规模的小型房企有息负债增速均值也达到了9.9%的较高水平,主要是受到部分房企的带动,如中交地产有息负债增速高达150.5%,在房企中处于超高水平。除此之外,还有一些区域深耕型的房企在疫情后融资较为宽松的环境下,加快了融资步伐。

但是对于大部分的中小房企而言,在当前行业不景气以及集中度不断提升下,融资能力难以改善,负债规模难以大幅增长,大概率维持低位运行。

从2020上半年有息负债增速TOP20房企来看,中交、苏州高新、力高、城投控股、中梁、合生创展以及新鸿基有息负债规模增速明显,均超过30%,其中中交地产有息负债规模同比增加150.5%,位居增速第一。

据其中报数据显示,中交地产2020上半年有息负债规模为330.84亿元,较2019年末增加198.77亿元。中交地产连踩两道红线,其中净负债率更是达到了239%的超高水平,降负债压力较大。相较于同为央企出身的保利、华润等房企,中交在盈利水平以及规模上都逊色不少。加快拿地和融资都表明中交地产对规模扩张和业绩的强烈诉求。

但与此同时,带来的是迅速上涨的负债规模,这对于奋力冲刺千亿房企的中交来说更是压力倍增,困难重重。除此之外,苏州高新有息负债增速也达到了50%的较高水平,苏州高新深耕苏州区域,并逐渐面向徐州、扬州、合肥、滁州等长三角地区扩张,疫情后融资环境较为乐观的条件下,有息负债规模显著增加。

和大多数冲刺规模的房企一样,起源泉州的力高集团也深陷债务泥潭。随着其频频发债,其融资利率也正在逐步上升,从2019年的9%上升至11%,这对于力高来说更是雪上加霜,并且依旧采取借新还旧的恶循环方式偿还负债,未来偿债压力巨大。

作为发展中的新晋千亿房企,中梁地产也面临着负债提升的问题。受到规模扩张的影响,2020上半年中梁地产有息负债较2019年末上涨了38.2%,在行业内处于较高水平。

对此,中梁地产提出了未来中梁会透过三个方向改善债务结构,包括继续降低成本、改善对于境内非银渠道的依赖度,同时也将着力改善现金短债比。

数据来源:各房企公开半年报 诸葛找房整理

从2020上半年有息负债降幅TOP20房企上看,恒隆地产、合景泰富、瑞安房地产降幅位居前三,降幅分别为31.2%、19.6%、16.4%。其中,瑞安房地产与内地房企高杠杆、扩规模的发展路径截然不同,瑞安正在以出售资产的方式去杠杆、做减法,以降低资产负债率,增加现金流。

数据来源:各房企公开半年报 诸葛找房整理

四、现金流状况两极分化,部分房企短期偿债压力不容小觑

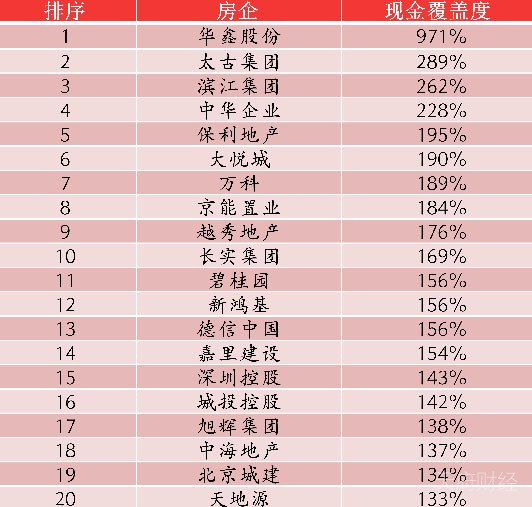

从短期有息负债现金覆盖度来看,2020上半年100家上市房企现金覆盖度均值为102.5%,表明大部分房企现金流能覆盖短期债务情况,短期有息负债现金覆盖度TOP20房企的平均值达到了215%。

其中,滨江、保利、万科、旭辉、碧桂园、中海、越秀等规模房企现金流表现优秀,现金覆盖度均在130%以上。华鑫股份、中华企业等财务稳健的中小企业也表现较好。其中华鑫股份短期有息负债现金覆盖度最高,达到了971%,资金环境较为安全。

太古集团、滨江集团以及中华企业短期有息负债现金覆盖度均在200%以上,现金流较为稳定。

作为2019年加入千亿房企阵营的滨江集团来说,深耕杭州本土的同时也并未停止扩张版图的步伐,在同梯队的千亿房企阵营中,滨江集团的土地储备并不占优势,而在其重仓城市杭州,又面临着万科、融创等头部房企的夹击。

在其积极纳储之下,有息负债规模和净负债率均有所增加,但在短期债务方面压力较小。半年报显示,截至2020年6月末,滨江集团现金及等价物为164.17亿元,短期债务及一年内到期的非流动负债为92亿元,短期内没有债务风险。

保利地产今年上半年短期借款为38.78亿元,一年内到期的非流动负债为604亿元,现金及等价物为1256亿元,资金结构安全。

在当前行业竞争加剧以及黑天鹅事件的侵袭下,一来可以应对市场风险,二来也可以在适当时机投资拿地充实土储以及进行收并购,整体现金流情况较为宽裕。

另一龙头企业万科地产,一直秉承着稳健增长的发展战略,今年上半年同样延续了其优异的债务管控能力。根据半年报显示,2020上半年短期负债190.89亿元,一年内到期的非流动负债为803亿元,现金及等价物为1881.4亿元,现金流覆盖短期债务绰绰有余。

凭借自身强大的内生能力,一方面支撑起了稳健的现金流,另一方面减少了其对外部融资的依赖。同时在土储方面依旧保持着其稳健的拿地方针。

龙头房企旭辉集团和中海地产现金流同样表现优异,短期有息负债现金覆盖度分别为138%和137%。

除此之外大悦城、京能置业、越秀地产、德信中国、深圳控股等房企现金覆盖度均在120%以上,短期债偿压力较小。

(备注:短期有息负债现金覆盖度=现金及现金等价物/(短期借款+一年内到期的非流动负债)*100%(下同)数据来源:各房企公开半年报 诸葛找房整理)

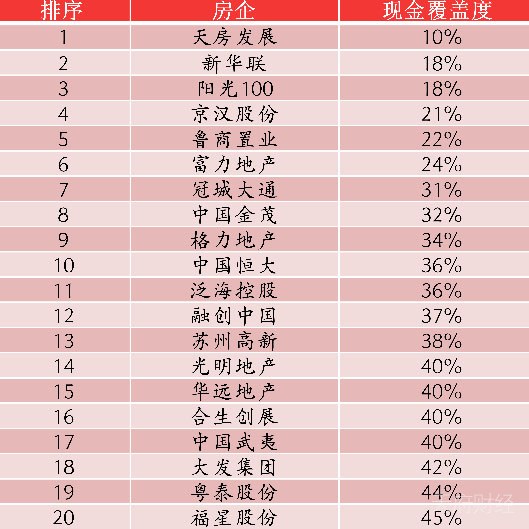

有人欢喜有人愁,部分房企现金流短期无忧,同时还有一些房企现金流紧张,短期有息负债现金覆盖度不足50%,从低短期有息负债现金覆盖度TOP20房企来看,均值仅为32.4%,短期债偿压力较大。

一些中小房企资金链紧张,债务结构不合理,融资困难,不少房企出现现金流明显承压的情况,如天房发展、新华联、阳光100、鲁商置业等房企,2020上半年短期有息负债现金覆盖度不足30%,现阶段短期债务风险较大,经营风险上升。

其中,遭遇转型难题的阳光100在“三道红线”压顶下,高负债压力令其困扰不已,现金流难以支撑高负债,这让本就业绩表现不佳、盈利出现倒退的阳光100更多了一丝窘迫。根据其半年报显示,2020上半年阳光100现金及现金等价物约25亿元,而短期负债及一年内非流动负债高达136亿元,现金流远远不能覆盖其高额的短期债务。

其主要投入的喜马拉雅服务公寓和阿尔勒小镇的回报率也不甚理想,租金回报水平不高。为此,阳光100通过出售资产来缓解现金流的压力,但是仍效果不佳,未来或将面临继续出售相关住宅资产来达到降负债的目的。

规模房企中,富力地产短期有息负债现金覆盖度最低,仅为24%,中国金茂、中国恒大、融创现金覆盖度也均不足40%,短期债务压力山大。今年上半年,富力地产短期负债及一年内到期的非流动负债为655亿元,现金及等价物为157亿元,不能完全覆盖其短期债务。

对此,富力地产董事长表示未来将会继续减轻负债,公司土地储备仍将以旧改转化为主。另外,公司还提出集团未来9个月将处理250亿到350亿元债务,超过一半会有重组安排,其他则以资金或销售抵消,另会出售投资物业及发展中项目的股权,以提升减债速度。

(数据来源:各房企公开半年报 诸葛找房整理)

2020上半年,疫情后融资环境整体相对宽松,房企迎来短暂的融资窗口期,进入7、8月份后,房企融资收紧信号逐渐清晰,针对各大房企推出的中期“成绩单”来看,大部分房企面临着偿债压力,踩线房企不在少数。

据统计,2020上半年全国有220余家房企倒闭,大部分破产原因涉及债务压力增大,资不抵债或是经营不善,最终导致以破产方式来处置。而随着未来房企融资监管逐渐收紧,房企将会面临更大的生存压力。

同时,将会促进房地产行业逐渐实现优胜劣汰、去伪存真的过程。在当前“房住不炒”政策下,房地产企业也将逐渐走向精细化发展,回归更加理性健康的扩张,从注重量的增长到关注质的提升,向着更加健康稳定的方向发展。

{kind=link}