在三大战略转型并不理想的背景之下,依靠房地产起家的苏宁环球(000718.SZ),对房地产可谓爱恨交加。

一方面,公司早就宣称要“去地产化”,另一方面,营收却还依赖房地产——转型6年后,苏宁环球房产业务收入占比仍超过94%。

但回首地产行业,早已是强手林立,苏宁环球营收规模已经落后于很多当年的“小弟”。此时再看公司官网“以骄人的业绩位列中国房地产企业前二十强”云云,不禁令人唏嘘。

过去6年,苏宁环球的转型到底错过了什么?房地产“老本”还能吃几年?

01

“不再拿地” 坐吃老本

2015年4月,苏宁环球确立了“大文体、大健康和大金融”三大战略转型方向,看上去房地产已经不在公司未来发展蓝图中。一时间,“去地产化”成为苏宁环球的新标签。

据媒体公开报道,2015年时任苏宁环球副总裁的贾森曾表示,公司在地产项目上将不会再新增拿地,“目前土地储备量还有3-4年的开发期,因此我们也有足够的现金流去转型发展新的产业”。

从披露信息来看,2016-2019年,苏宁环球的确未有新增土地储备,累计土储面积也从2016年末的208.13万平米降至2019年末的181.21万平米,剩余可开发建筑面积从279.25万平米降为230.45万平米。

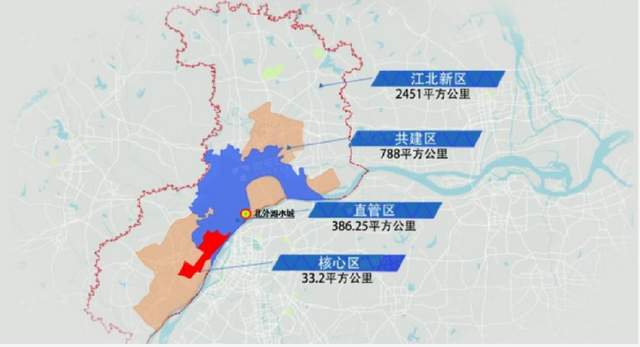

苏宁环球方面透露,公司主要土地储备集中在南京江北市场,约为160多万平米,均为优质土地储备。其中,威尼斯水城(又“北外滩水城”)剩余可开发建筑面积112.82万平米。

“公司当前土地储备约为238万平米,多位于大本营南京,占比近70%,我们测算公司存量地产项目总体货值约600亿元。由于公司项目获取时间较早,地产业务利润率水平显著高于行业均值,同时近年来受益于南京人才引进政策的放宽以及江北新区战略定位的提升,公司南京地产项目销售均价显著提升,2020年公司地产业务毛利率高达62.9%。”

首创证券分析师王嵩分析认为。

天府财经网注意到,南京江北地区也是苏宁环球目前营收的重要支柱。

自从2016年披露结算金额以来,2017-2020年,苏宁环球来自南京项目的结算收入占比均超过八成,而在披露具体楼盘的年份中,威尼斯水城的结算收入占大头。2020年,苏宁环球来自威尼斯水城的结算收入在结算总额中占比高达90%。

天润城、威尼斯水城成为南京江北超级大盘,位居江北核心区——中国第十三个、江苏省唯一的国家级新区,区位优势明显,交通条件便利。

——苏宁环球在年报中如是表示。但行业人士对这两个超级项目并没有那么乐观。

“天润城和威尼斯水城属于江北直管区,属于桥北,是公认的大体量小区,刚需主阵地,近年来房价未得到较大涨幅,二手房房源也多,整体挂牌均价1.9万-2.1万,且近两年来部分二手房房价有下跌趋势,和江北核心区楼盘相比,不管是投资价值、升值空间还是周边规划,都逊色很多。”

一位房地产行业资深人士告诉天府财经网。

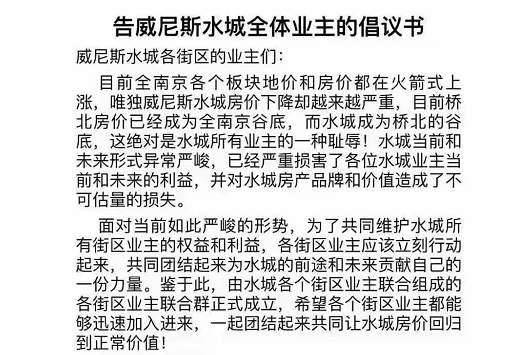

值得注意的是,根据近期网传消息,5月下旬,威尼斯水城业主发出一封《告全体业主的倡议书》,号召各街区成立业主联合群,共同让威尼斯水城房价回归到正常价值。

此举的背景是:目前全南京各个板块地价和房价都在火箭式上涨,唯独威尼斯水城房价下降越来越严重,桥北房价已经成为全南京谷底,而威尼斯水城是桥北的谷底。

02

兜兜转转 错失六年

“吃老本”的同时,苏宁环球的营收规模已经远远落后于同一时期起步的区域性地产公司。

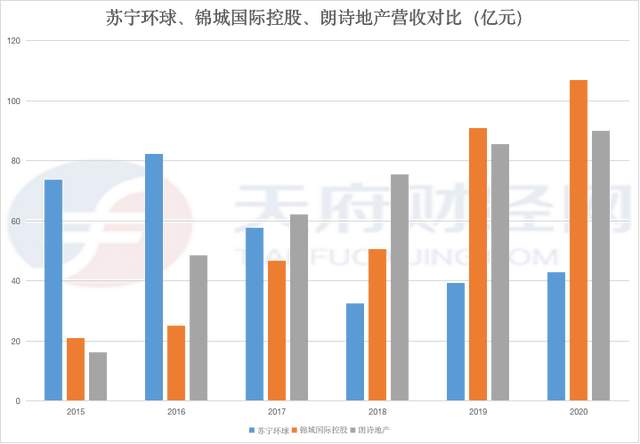

2015年,苏宁环球营收73.75亿元,2016年达到历史高峰——82.47亿元,此后营收维持在40亿元左右。

而总部位于南京江北的弘阳地产(1996.HK),2015年营收远逊于苏宁环球,仅为53.78亿元,但在一年后就超越苏宁环球——2016年营收高达87.78亿元,此后规模稳步增长,2018-2020年营收分别为93.38亿元、152.03亿元和201.94亿元。

此外,总部位于南京建邺的银城国际控股(1902.HK)和朗诗地产(0106.HK),2015年营收规模均不及苏宁环球的1/3,如今营收已双双超过苏宁环球一倍有余。

2015年,银城国际控股营收仅为20.91亿元,但公司规模逐年提升,尤其是2017年和2019年营收增速分别达到86.79%、79.09%,2020年规模已超百亿。同样,朗诗地产2015年营收只有16.14亿元,2020年已站上90亿。

“转型不成的苏宁环球,其实失去了房地产市场发展的关键6年,从一家区域大型地产公司,逐渐萎缩成小地产公司,背后则是苏宁环球对房地产市场的误判,错过了发展机遇。”

上述房地产行业资深人士指出。

另一位南京本地房地产资深人士张建初也认为,苏宁环球转型的6年,也是南京房地产发展的黄金6年,特别是2017年之后南京楼市大幅上涨,而苏宁环球的不拿地选择是非常失败的战略失误。

03

一边退地 一边受让新项目

那么,苏宁环球到底对地产如何定位?随着2020年的一进一出两个动作,这个问题显得更为扑朔迷离。

天府财经网注意到,号称“不再拿地”的苏宁环球,“躺平”多年之后,突然在去年新增一块土地储备,不过并非公司深耕的南京地区,而是远在西安。

2020年,苏宁环球通过并购方式,以1042.15万元获得西安西咸新区空港新城项目,项目运营主体为西咸新区苏宁置业有限公司。

但更大的投资还在后面。

据悉,该项目主要用作商业、住宅,土地面积19.39万平米,预计投资额为45亿元,截至2020年末开发进度为15%。

苏宁环球为何突然出手西安项目?外界猜测此举是实控人张桂平为其兄弟——苏宁置业实控人张近东解困之举。

企查查信息显示,去年底,苏宁置业将西咸新区苏宁置业100%股权转让给苏宁环球旗下公司。

对此,张建初分析称,苏宁环球取得西安那块地,与其说是拿地,不如说是给处于资金困境中的弟弟张近东的一种支持。

不过值得注意的是,苏宁环球在南京市以外区域项目运营能力和成效还有待观察。南京以外地区的房产不仅在苏宁环球土地储备中占比不高,而且自2016年以来已经发生了两起退地事件。

2016年2月,苏宁环球退地昆明项目,且因“云南项目退地损失”,导致当年营业外支出1.66亿元;2020年2月,苏宁环球对芜湖项目A地块退地,2020年底对该地块进行减值测试,计提存货跌价准备2.7亿元。

为何一边退地一边受让新项目,苏宁环球对地产业务到底是如何规划的?天府财经网将继续关注。

{kind=link}