双减政策出台后,K12教育机构的寒冬迅速到来,新东方、好未来、高途、网易有道、51Talk、掌门教育等教育企业集体重挫。旧的产业在凋零,新的产业也在加速孕育,K12学科教育的严监管下,职业教育成为机构转型的方向。

“前半程”教育监管的收紧,不过在国考、考研报名人数或创新高之下,职教培训需求旺盛。据业内机构不完全统计,今年国考报名人数预计将突破400万,或创历史新高。而就在10月24日,国家公务员考试报名也最终以超200万报名人数迎来收官。

职教风口正起,不过作为职教的头部企业中公教育业绩却陷入亏损,属实才更令人费解。《眼镜财经》注意到,中公教育发布了2021年第三季度业绩报告。报告期内,中公教育实现营收14.45亿元,较去年同期下降68.79%,第三季度净亏损7.94亿元,同比减少151.08%;前三季度净亏损8.91亿元,同比减少167.45%。

综合来看,今年中公教育第三季度业绩相较去年同期下滑比较明显,整体减少了21至23亿元。

此外,培训机构伴随的退费风波,也始终让中公教育经营笼罩乌云,目前职教已经成为K12教育转型的重要出路,在现有口碑的反差下,中公教育还能保住原有的市场份额吗?

借壳三年后业绩变脸

中公教育的前身是亚夏汽车,2018年,中公教育作价185亿元实现借壳上市。当时,实际控制人鲁忠芳、李永新母子等人承诺,2018年至2020年,中公教育实现的扣非净利润分别不低于9.30亿元、13亿元、16.50亿元,合计为38.80亿元。

这三年的实际数为11.23亿元、17.19亿元、19.03亿元,合计为47.45亿元,完成业绩目标。

然而,即使有“职教白马股”之称的中公教育,也没能走出业绩变脸的怪圈:据财报披露,2021年第三季度,中公教育实现营收14.45亿元,同比减少68.79%;前三季度营收共计63.01亿元,同比减少15.29%。

第三季度净亏损7.94亿元,同比减少151.08%;前三季度净亏损8.91亿元,同比减少167.45%。

扣除非经常性损益后,第三季度净亏损7.98亿元,同比减少155.20%;前三季度净亏损9.68亿元,同比减少189.77%。

《眼镜财经》注意到,中公教育的收入结构可分为四大块:公务员序列、综合序列、事业单位序列、教师序列。其中,公务员公考、事业单位的招录考试占公司总营收比合计高达约60%。

中公教育解释称,报告期内因多省联考提前导致高峰收费期减少,以及教师板块、综合板块、医疗板块招考变动和考试推迟等因素影响,同时受行业外部、内部环境较大变化影响,公司业绩出现阶段性亏损。

不过,如此解释对于单季度逾20亿元的利润差,仍然显得草率,业绩预告发出后不久,深交所对公司发出关注函,要求公司详细说明多省联考提前,教师、综合、医疗等板块招考变动和考试推迟等影响因素的具体情况,并结合生产经营数据、财务数据说明相关不利因素对公司收入的具体影响。

公司在问询函回复中表示,致2020年第三季度确认的收入较高,但2021年主要培训序列的招生及考试政策出现短期不利变化,2021年省考招录人数下滑、考试提前,导致 2021年第三季度确认的公务员序列培训收入较低,同时编制内教师招录人数有所减少,报名条件提高,事业单位的参培人数下降,导致第三季度教师序列和事业单位序列收入下降。

而表现在资本市场上,中公教育的股价从今年2月来同样“跌跌不休”,目前累计最大跌幅超过70%。鼎盛时期,公司市值接近2700亿元,不到一年时间,如今市值不到700亿元,蒸发了约2000亿元。

交钱容易退费难,口碑陷入透支危机

非学历教培市场空间广阔,《眼镜财经》了解到,从2009年开始到2021年,公务员报名人数已连续十二年突破一百万,可实际的录取比例却未见提升,2020年的考公报录比仅为40:1。激烈竞争下,催生出一条炙手可热的“考公经济链”。

事实上,考研考公需要支付的天价培训费,并不是秘密。据网友透露,公务员培训班价格在几百到几万之间不等,分为普通班和协议班,普通班通常按照小时计算,每小时500——2000元不等。而协议班也称“包过班”,价格在2万元到4万元左右。培训机构通常会承诺,如果没有“上岸”,会退回部分甚至全部费用,以此给学员信心。

《眼镜财经》了解到,通常而言,公考在年初开班前会先收预收账款形成经营性现金流流入,培训后考生参加考试,根据考试结果和协议班的条款,进行退费。退费时现金流流出,同时形成营业收入。因此通常看一家公司的现金流,经营性净现金流流入主要集中在上半年,而营业收入的增长主要集中在下半年。

从2017年开始,中公教育开始扩大了协议班推广,并将面试不过也纳入了退费范围。这种“不过包退”的承诺,显然有着更大的吸引力,尽管能成功上岸的仅占少数,但既然愿意支付高价培训费用,学员也必然全力以赴,协议班为中公教育带来不菲收入。

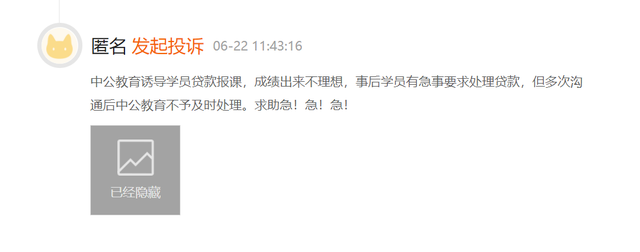

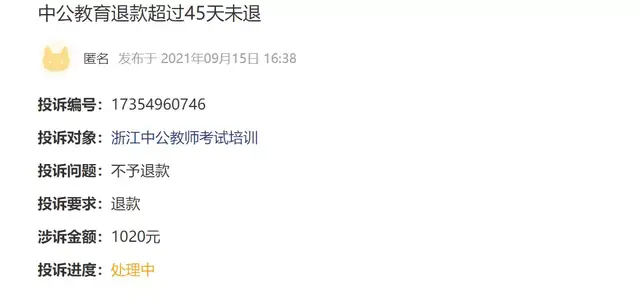

然而,接下来的退费问题,却让中公教育退费乱象的投诉量激增。《眼镜财经》在黑猫投诉平台上发现,目前关于中公教育的投诉已经超过3000条,其中主要诱导学员贷款报课、费用退费困难等。

有学员发起投诉称:

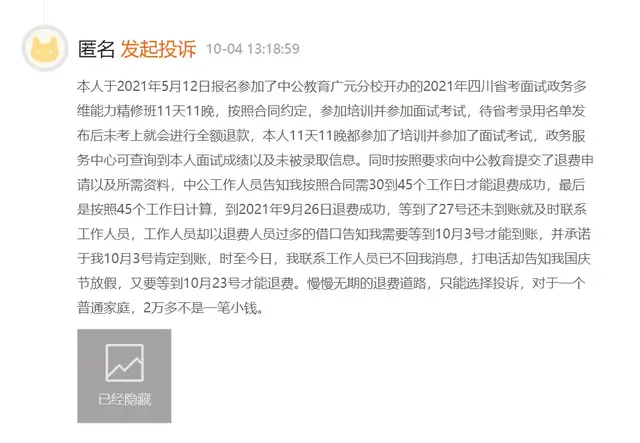

“本人其于2021年5月12日报名参加了中公教育广元分校开办的2021年四川省考面试政务多维能力精修班11天11晚,按照合同约定,参加培训并参加面试考试,待省考录用名单发布后未考上就会进行全额退款,本人11天11晚都参加了培训并参加了面试考试,政务服务中心可查询到本人面试成绩以及未被录取信息。同时按照要求向中公教育提交了退费申请以及所需资料,中公工作人员告知我按照合同需30到45个工作日才能退费成功,最后是按照45个工作日计算,到2021年9月26日退费成功,等到了27号还未到账就及时联系工作人员。工作人员却以退费人员过多的借口告知我需要等到10月3号才能到账,并承诺于我10月3号肯定到账,时至今日,我联系工作人员已不回我消息,打电话却告知我国庆节放假,又要等到10月23号才能退费。”

该网友表示,漫漫无期的退费道路,只能选择投诉,对于一个普通家庭,2万多不是一笔小钱。

“交钱容易退费难。”有网友在微博中如此形容中公教育。今年2月,教育部门曾表示,校外培训仍然过热,超前超标培训问题尚未根本解决,一些校外培训项目收费居高,培训机构“退费难”“卷款跑路”等违法违规行为时有发生,既加重了学生的负担,又加重了家长的负担,严重破坏了教育生态。

教育部表示,今年要进一步加大治理力度,严肃查处违法违规培训行为,切实减轻学生过重的校外培训负担,维护家长合法权益。对此,《眼镜财经》也会持续关注。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}