二、未来政策趋势研判

(一)未来方向与节奏

1. 债务形势:无需过度悲观

首先,当前我国债务以内债为主,外债占比相对较小,外债偿债压力整体较小。

2022 年末我国广义政府外债总额为 30,385 亿元(合计 4.363 亿美元),其中短期债务 2470 亿元,长期债务 27,915 亿元。

广义政府外债占我国债务总额的比例较小,占我国窄口径债务总额(显性债务)比例约为 4.99%,占宽口径债务总额(显性债务+隐性债务)比例约 2.64%。

外债偿债压力整体较小,政府外债债务率(外债/财政收入)为 8.10%,政府外债负债率(外债/GDP)为 2.51%,短期政府外债占外汇储备比例为 1.13%,均在国际公认的安全线以内。

其次,内债方面,我国宏观杠杆率在全球主要经济体中处于较低位置,存在较大政策空间。

2022 年末,我国窄口径政府债务余额 60.93 万亿元,城投平台有息债务 54.31 万亿元,宽口径政府债务余额 115.25 万亿元。

从全球主要经济体政府部门杠杆率来看,2022 年我国窄口径政府部门杠杆率约为 50.4%,远低于大部分全球主要经济体,仅略高于韩国的 45.5%。

即使考虑到我国城投平台的隐性债务,我国宽口径政府部门杠杆率为 95.2%,同样低于日英法美等国家,也明显低于发达经济体平均值 119.5%,我国未来依然有较大的政策空间。

2. 化债节奏:应保持客观理性

我国地方债务问题是长期以来不断积累形成的,其中有不少因素互相制约,因此在地方债务化解节奏上不宜一蹴而就,需要逐步稳妥解决。

一方面,地方债务是长期以来地方政府依靠土地财政来发展本地经济逐渐积累而成的。近年随着房地产市场供需关系发生重大转变,地方政府土地出让收入不断下滑,地方债务逐渐成力焦点问题。因此长远来看,化解地方债务问题的本质需要地方摆脱对土地财政的依赖。

另一方面,地方负债并不是一个中性概念,合理负债是盘活发展经济的重要财政收入来源。因此,对于化解地方政府债务需要分级分类、逐步化解,避免“一刀切”。

(二)地方债务化解思路

1. 摸清底数

隐性债务不列入地方政府债务限额和预算管理计划内,但事实上地方政府承担了其兑付责任,当前摸清地方隐性债务规模、结构等是化解地方债务的重要内容。

回望过去,我国共计经历了三次地方政府性债务审计和一次针对隐性债务的摸底。

1)2011 年,我国首次进行地方政府性债务审计工作,印发《2011年地方政府自行发债试点办法》,规范地方政府举债机制;

2)2013 年,我国进行第二次地方政府性债务审计,随后修订了新《预算法》,规定地方政府及其所属部门不得以任何其他方式举借债务;

3)2014 年,我国进行第三轮地方政府性债务审计,对存量非地方政府债券形式的政府债务发行地方债进行置换;

4)2017 年,我国对地方隐性债务进行了首次摸底,并因地制宜开展隐性债务化解工作。

财政部已于今年 5 月底启动新一轮全国地方政府隐性债务摸底。

2. 分类施策

近年来,我国金融风险处置工作遵循“稳定大局、统筹协调、分类施策、精准拆弹”十六字基本方针。其中“分类施策”在化解地方政府债务层面主要有两方面含义:

一是加强城投平台投资项目的分级分类监管,对优质的、服务于国家战略的项目融资予以支持,对投资回报较低的项目融资进行严格限制。

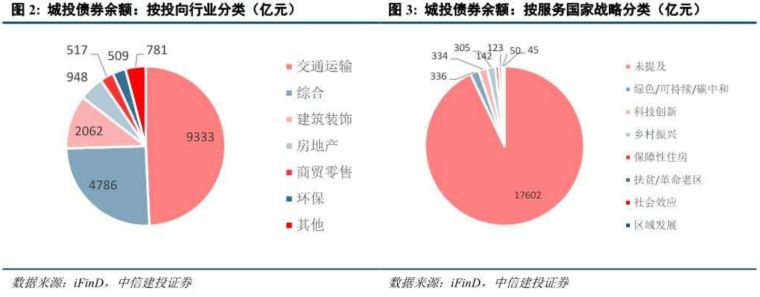

从城投债券投向行业分布情况来看,当前我国投向交通运输行业的城投债资金为 9,333 亿元,占比达到 49.3%,主要用于公路、铁路等交通基础设施建设。其次为综合行业以及建筑装饰行业,主要为各种基础设施建设投资。

另外,从城投债劵服务国家战略情况来看,93.0% 的城投债券未提及国家战略相关内容,城投债券涉及相对较多的国家战略为绿色/可持续/碳中和,科技创新以及乡村振兴。

二是推进对地方融资平台的分类治理,分类推进融资平台公司市场化转型,剥离政府融资职能,防止地方国有企业和事业单位“平台化”。

财政部将地方政府融资平台公司转型划分三类进行处置:

- 一是对于承担政府融资和公益性项目建设运营职能的融资平台公司,推动各地通过兼并重组等方式整合归并同类业务,剥离其政府融资职能,转型基础设施、公用事业、城市运营等领域市场化运作的国有企业;

- 二是对于承担政府融资任务且主要依靠财政资金偿还债务的“空壳类”融资平台公司,要求各地一律按法定程序撤销;

- 三是对于承担一定政府融资职能的其他国有企业,取消其政府融资职能。

3. 落实责任

防范道德风险是遏制新增隐性债务、中长期内实现化解地方债务风险的重要任务。在过去多轮化解存量隐性债务工作过程中,不少地方政府融资平台公司认定政府会最终兜底,一些地方政府也抱有侥幸心理,认为中央政府最终会“买单”,从而导致隐性债务反复新增。

对此,财政部反复表态要坚持中央不救助原则,做到“谁家的孩子谁抱走”,压实地方政府责任,打破政府融资平台公司的兜底预期。

2023 年 8 月 30 日,财政部发布上半年财政政策执行情况报告,指出要严格落实“省负总责,地方各级党委和政府各负其责”的要求。加强跨部门联合监管,始终保持高压态势,强化定期监审评估,坚决查处新增隐性债务行为,防止一边化债一边新增。

4. 缓释风险

当前部分省份的隐性债务风险敞口较大,尤其是短期内偿债压力较为明显,近期或将采取措施进行处置。

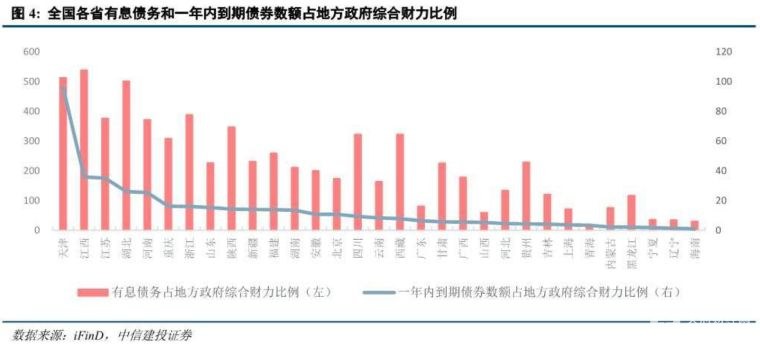

从全国各省有息债务和一年内到期城投债券数额占地方政府综合财力比例(截至 2023 年 6 月 30 日)可以发现,天津短期内偿债压力最大,一年内到期债券数额占地方政府综合财力比例达到了 95.65%,远超其他地区,原因是整体负债率水平以及近一年城投债密集到期。

此外,江西、江苏、湖北、河南等地区短期隐性债务率超过 20%;重庆、浙江、山东、陕西、新疆、福建、湖南、安徽、北京等地区短期隐性债务率超过10%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}