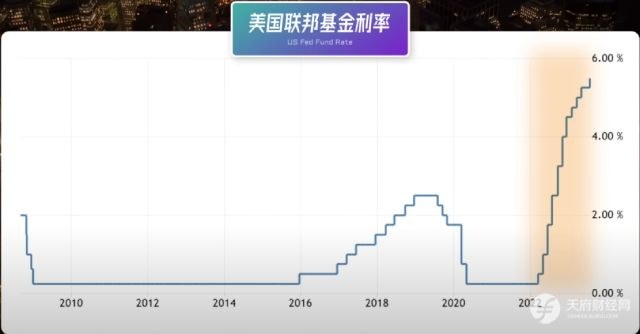

低利率

你看,下面是文在寅时期韩国的利率,那你说这房价能不涨吗?

而对于韩国来说,这个烈火可不只是降息那么一点。2020年之后疫情,全球大放水,你别看人都被关在家里,资本可是在大狂欢,钱也多,韩国出口也旺盛,而疫情又让房屋供给停滞。好家伙,需求旺盛,供给还停滞,那房价不得飞起。

其实不光是韩国,全球大部分国家,除了中国,基本都差不多。

所以你看,面对楼市这样猛烈的火势,文在寅采取了一些限价政策,但这些政策顶多相当于在火势旺的火场旁边使用小水枪,显然无济于事。

到了2022年,首尔的平均房价已超过100万美元,相当于700万人民币。每平米的均价达到了2.2万美元。而在江南区,这个韩国著名的富人区,房价已经达到了每平米7万块钱,相当于50万人民币。这让房东、租客和银行都笑得合不拢嘴。

但我们都知道,杠杆不仅会放大收益,还会加大亏损。在房价涨的时候,杠杆越大赚得越多,但如果在房价下跌的时候呢?

房地产危机

2022年,美国开始提高利率,导致韩元贬值,韩国央行也被迫加息。

加息带来了一系列问题。首先,对于租客来说,他们的贷款利率开始上升,意味着每月支付的利息增加。这让租房变得更有吸引力。因此,加息刚一开始,很多人就开始选择“逆全租”,全租房市场出现逆转,数量超过100万套,让房东感到压力重重。

另一方面,房东也受到加息的冲击,因为韩国80%的抵押贷款是浮动利率,意味着他们需要承受更大的利率波动,利息随着市场利率的波动而变化。此前的低利率环境下房东每月付出的利息较少,但加息后,他们需要支付更多的利息。(其实中国的房贷利率以LPR为基础,也算是浮动利率。而美国超过95%的都是固定利率。)

韩国一加息3%,所有贷款买房的人每个月都多还比如说3000块钱利息。正常3%可能也能忍,但别忘了在全租房模式下那些开满杠杆的人,比如说金先生,那1000多套房子,每套多还3000块钱,再加上好多人直接选择不租了,那就是毁灭性的打击。

这位金先生在2020年10月被警方发现死亡,原因未透露。类似的还有很多利用这全租房杠杆的炒房客们,破产的破产,跑路的跑路,这就让这些全租房客的押金岌岌可危。

尽管大部分的全租房市场受到保险公司担保,但去年还是发生了2000多起全租房押金被挪用的案件,涉及金额达到7000多亿韩元。预计今年,全租房市场可能会带来高达18000亿韩元的损失。仅在我查到的数据中,今年韩国已经发生了4起因全租房债务问题而导致租客自杀的案例。这使得房东们只能被迫清仓甩卖自己的房产。

截至今年1月,韩国待售房屋达到75000套,是2012年以来的最高水平。房地产开发商们为了应对市场压力,采取了各种措施,如提供AIrPods、送奔驰车或金条等激励措施来吸引购房者。

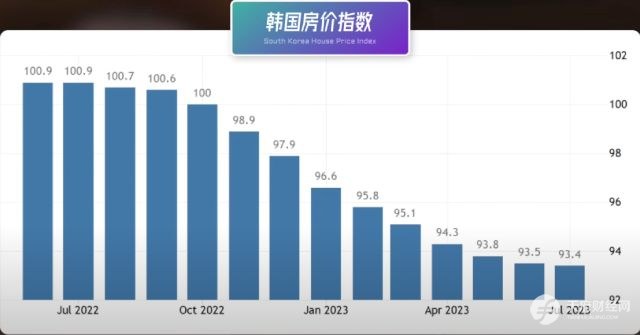

从2022年下半年开始,韩国的房价在加息的冲击下迅速下跌,一直持续到今年4月,总体下跌了10%。很多地区的房价下跌了30%到40%,成交量下降70%。这也导致韩国家庭贷款/杠杆逆转下降。

当房价上升时,大家都采取了高度杠杆,房价一旦下跌,就可能导致一小部分人破产甚至自杀。这对社会秩序构成了重大威胁。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}