从去年疫情的全球蔓延,到今年新疆棉事件爆发,“国潮”再掀热潮,支持国货的声音不绝于耳。这一方面由于外国品牌在中国市场大玩“双标”,横行霸道;另一方面,随着国货在技术和质量等方面逐渐提升,性价比优势凸显,且年轻一代的消费观念进步,不再盲目崇拜外国品牌。

如何在年轻市场的争夺战中胜出?海澜之家做到了三点:一是精准定位目标消费客群;二是重塑品牌形象;三是整合供应链协同管理。

精准定位目标消费客群

一个品牌要保持活力,“年轻化”是重要的一步。而要吸引年轻消费者的目光,就必须直击消费者痛点,并结合年轻人的审美趣味进行创新设计、精准营销。

2020年起,海澜之家通过打造直播基地,与多家直播平台以及头部KOL合作,在男装行业的直播圈异军突起。同时,公司不断推出年轻消费者喜闻乐见的IP联名款和极具功能性的创新产品。

在IP联名方面,海澜之家在“天问一号”着陆之际,推出了“中国航天·太空创想”联名系列,开启了国民品牌X国民梦想X国民设计师的梦幻联名。

该系列从中国航天大事件中汲取设计灵感,以服饰为原点产生时尚碰撞,将太空梦、火星任务、宇航员、火星车等航天元素转换为服饰语言,运用了镭射幻彩、立体压烫等潮流印花工艺,精选水感棉柔的舒服面料,简洁的未来风格凸显科技感与功能性,强调穿着者的帅气与利落。

在10月21日晚的“星辰繁花”大秀上,海澜之家邀请许魏洲、侯明昊、魏哲鸣三位年轻代言人,开启属于中国时尚的“航天征途”。最终这场大秀全网曝光超10.5亿次,销售额达6863万元,创造了男装品牌销售新突破。

在突破次元壁方面,洞察职场群体痛点的海澜之家,特意邀请新裤子乐队为减轻职场压力的“新裤子”产品代言,通过玩梗增强新品记忆点,并体现品牌幽默有趣的年轻化形象。

对于海澜之家品牌来说,线下销售依然是主力。公司通过“开云店、推会员、稳门店”多措并举,开启会员优享计划,在全国5000多家门店推广运行。5月22日,海澜之家门店会员数突破1000万,从会员优享计划推行到门店会员数破千万,仅用了不到8个月时间。而到了11月12日,海澜之家再次官宣门店会员数突破2000万,这次仅用了3个月时间。

这一方面得益于海澜之家开展的全国门店首届线下双十一购物狂欢节圆满成功;另一方面则是因为海澜之家在近20年的发展过程中,长期在消费者心中留下的“高品质、中价位”的市场定位,以及让顾客体验超值服务的良好口碑。

重塑品牌形象

海澜之家能够连续7年保持在男装市场占有率第一的位置,品牌战略布局是重要举措。

经历近20年的发展,海澜之家在品牌战略上逐渐年轻化,缩减纯商务产品的占比,产品线向更加年轻化、休闲化、功能化的阵营扩张。

从林更新开始,海澜之家改变了大众对于品牌的刻板印象。同时,海澜之家品牌持续登上“非诚勿扰”“跑男”“最强大脑”“奇葩说”等综艺节目,在年轻消费者心中留下了深刻印象。

随着去年周杰伦的代言,海澜之家这波国民品牌X国民偶像的组合频频登上热搜,就连林更新也在微博发文称“听了20年周杰伦,终于混成了同事”。借助周杰伦国民偶像的地位,海澜之家强化自身的国民品牌属性,达成了品牌与消费者之间的情感连接,稳固了市场地位。

不仅是代言人和宣传渠道的改变,海澜之家在保持基本盘面的同时,大力拓展购物中心店,增加购物中心店铺和直营店铺的占比,并在购物中心采用全新的、更符合年轻人消费习惯的门店布局。截至今年三季度末,主品牌直营店铺数量提升至650家,同时,优化街边店铺坪效,前三季度主营业务线下渠道营业收入116.45亿元,同比增长15.09%,其中直营店毛利率同比增长4.91个百分点至60.58%。

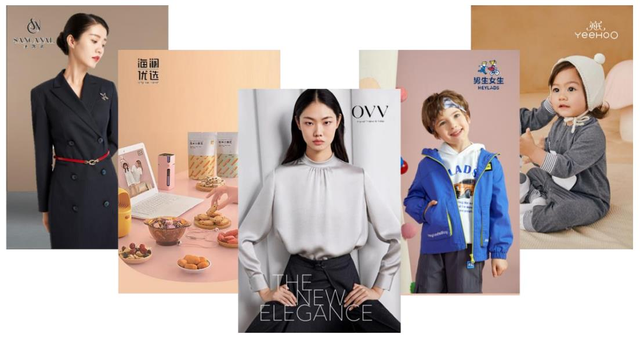

今年,海澜之家践行多品牌、集团化战略,更名为“海澜之家集团股份有限公司”,并持续打造各细分市场领域头部品牌。目前,海澜之家旗下品牌包括:男装品牌海澜之家、轻奢女装品牌OVV、快时尚男女装品牌黑鲸、家居生活品牌海澜优选、潮流童装品牌男生女生、母婴品牌英氏婴童、职业装定制品牌胜凯诺7大细分领域。

其中,主品牌海澜之家在今年前三季度实现主营业务营收108亿元,较去年同期增长19.51%;其他主品牌实现营收12.91亿元,在去年45.54%的高增长下,依然保持30.26%的增速。公司多品牌运作战略成效显著,并逐步形成第二增长曲线,已从“男人的衣柜”发展成为“全家人的衣柜”。

整合供应链协同管理

当前,服装企业都在加快信息化进程,打造高度信息化的供应链管理系统,整合供应链协同管理。针对消费者个性化需求,灵活配置产品、确保承诺、按时交付,以确保物流管理信息化过程中的速度、效率、正确率、信息整合和共享。

海澜之家在服装管理信息化,以及优化供应链管理流程方面,已经走在了行业前列。在海澜之家总部,坐落着一座近1000亩的物流园,这里拥有14座智能化仓库,仓储体系已经基本实现了智能化与自动化,仓库内根本不用“人找货”,每件衣服都沿着分拣台自己“走”到对应的地区和门店号的包装箱中。

其中,基于RFID技术在服装供应链管理中的优势,可以高效解决目前产品下线至出厂发货、集货中心收货、分拣发货等环节中存在的原箱短少和效率低下问题,实现精确快速的服装产品分拣装箱,大幅缩短服装供货周期,每天完成上千家不同城市不同门店的配送工作,降低海澜之家在供应链端的运营成本,提高供应链管理整体水平。

零售数字化是服装零售未来的必经之路,海澜之家集团率先拥抱智慧零售并积极推进数字化转型,让企业、产品、品牌、消费者、渠道等形成一个有机整体,优化消费体验。在一次次争夺年轻消费市场的变革中,不断抓住成长机遇,成为新零售的创新实践者。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}