6月29日晚间,弘业期货(03678.HK)在港交所发布公告称,公司发行A股上市申请材料已于6月28日获证监会受理。在港股市场上股价低迷、交易萎缩,弘业期货急欲上A股之心人尽皆知,这也是其第二次启动A股上市。

去年因为内控管理上出现重大问题,导致弘业期货A股上市的前程直接断送。时隔不久重启上市,弘业期货的“底气”或许在于2020年年报业绩大增,终于可以“扬眉吐气”了。

但是《眼镜财经》透过表象直视实质,弘业期货的真实盈利水平非但没有提高,反而处在历史低点的位置。再加上内控合规的问题未见改善,弘业期货存在的上市“障碍”仍未消失。

H股长期破发 回A一波三折

弘业期货前身是江苏金陵期货经纪有限公司,于1995年7月31日成立。早在2015年12月,弘业期货就已在香港联合交易所主板上市,成为江苏首家在境外上市的本土期货公司。

但在上市后,弘业期货的股价长期处于破发状态,且一路下行的趋势明显,目前已经沦为“仙股”。其发行价为每股2.43港元。截至2021年7月1日,收盘价仅为每股0.87港元,相比发行价已下跌超过64%。

同时,《眼镜财经》注意到,弘业期货的成交量也持续陷入低迷,今年甚至多次出现全天0成交的情形。统计显示,近一年以来,日均成交量16.02万股,日均换手率仅为0.04%。

弘业期货月K走势

事实上,这是弘业期货第二次启动A股上市。早在2017年12月,中国证监会便受理了弘业期货的《首次公开发行股票并上市》申请。随后在2018年4月,弘业期货获得一次书面反馈。

苦等两年后,弘业期货回A之路突然按下“暂停键”。2020年7月31日,弘业期货撤回了A股发行申请。关于撤回原因,当时公告称,由于公司决定调整A股上市计划,但实质上,是因为当时公司天津营业部负责人被爆出“萝卜章”合同诈骗案。

弘业期货的IPO之路可谓是一波三折,2021年3月26日,弘业期货董事会建议再次申请A股上市计划,以满足公司持续发展的资金需求、实行公司的策略性发展计划以及提升公司的融资平台。将予发行的A股总数将不超过1.2亿股。

从行业情况来看,目前A股上市的期货公司不多。除了已在2019年实现A股上市的南华期货和瑞达期货外,目前还有上海中期期货、新湖期货、永安期货也在冲击IPO。

在过往一次采访中,弘业期货总经理周剑秋指出,期货公司A股IPO进展缓慢主要有两方面原因:一方面,期货公司经营模式相对单一,持续盈利能力有待增强,经纪业务占据主导位置导致营业状况受宏观环境影响较大;另一方面,股东结构难以符合独立性要求。

近年业绩“坐过山车” 负债增速快过资产

从经营情况来看,回顾过去几年,弘业期货业绩一直起伏不定,堪称是“坐过山车”一般。

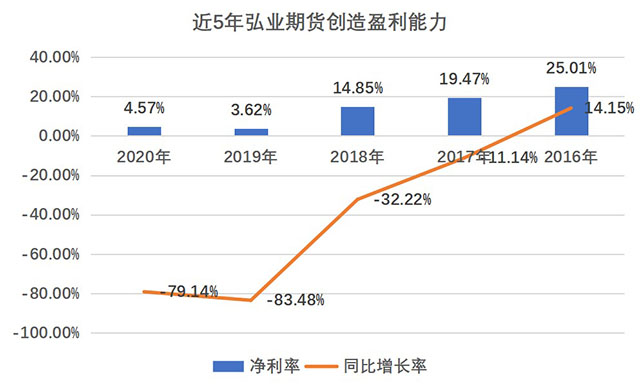

2020年年报显示,弘业期货实现营业收入15.61亿元(人民币,下同),同比增长141.98%;归属于本公司的净利润0.66亿元,同比增长211.80%。

可以看出,弘业期货2020年业绩实现了大幅增长,董事会将此主要归结为公司减免手续费收入同比增加、资产管理业务收入同比增加、投资收益同比增加等原因。

不过,更重要、更实质的原因在于,弘业期货2019年的业绩基数暴跌,以及去年期货业整体交易量大增。

就在2019年,弘业期货营收为6.45亿元,净利润为0.21亿元,尤其净利润这项指标创下2012年有统计以来的最低值,可以说还处在低潮期中。

事实上,2020年弘业期货暴增两倍的净利润,甚至还未曾达到2018年的水平。2018年,弘业期货实现营业收入6.16亿元,同比增长17.78%;净利润0.81亿元,同比减少12.8%。

另一方面,就如弘业期货总经理周剑秋所言,期货公司营业状况受市场环境影响大,2020年A股全年牛市同时,期货市场成交额也大幅上升,直接帮助期货公司业绩大幅改善。数据显示,2020年中国期货市场成交61.53亿手(单边),创历史新高。由此可见,弘业期货也只是“借东风”。

再说资产端,弘业期货的资产总额为63.49亿元,较2019年末的人民币45.11亿元,同比增长40.76%;负债总额为47.02亿元,较2019年末的人民币29.12亿元,同比增长61.50%。

可以看到,弘业期货的负债增长速度要高于资产。2020年末,资产负债率为20%,较2019年末的14%增长6个百分点。年报中指出,主要是因为应付未付的资产管理计划募集资金的增加以及应付质押款的增加。

另外,截至2020年12月31日,弘业期货净资本为人民币9.62亿元,较2019年末的人民币10.97亿元,同比减少人民币1.35亿元。

真实盈利水平不足 比较同行差距甚大

需要指出的是,净利润并不能真正地反映企业的赚钱能力,因为净利润还包括了企业正常经营以外的各种偶然性的或不可持续性的收入。Wind数据显示,弘业期货有0.9亿元都是非经常性损益。

从更能反映企业真实盈利水平的“扣非归母净利润”来看,弘业期货2020年扣非归母净利润仅为-0.24亿元,同比下跌190.90%。在下表可以看到,近4年来,弘业期货的扣非归母净利润一路下降,真实盈利水平实则捉襟见肘。

目前,弘业期货的盈利水平尚在历史最低点附近。Wind数据显示,2020年公司的净利率仅为4.57%,相比2019年的3.62%,仅微增0.95个百分点。而这一数据在几年前还维持在20%左右。

而与同行相比,弘业期货的盈利水平也差距甚大。A股与弘业期货体量相当的瑞达期货,去年净利率高达18.54%,营业收入约为13.63亿元,净利润约为2.49亿元。

细观弘业期货的收入组成,不少项目都表现不佳。2020年,公允价值变动损益为2020万元,同比减少1491万元,下降42.47%。主要原因是在2020年,弘业期货持有的交易性股票、理财产品、资产管理计划及信托计划、上市债券等金融资产的价值都有相当大幅度的缩减。

利息收入也有下降,2020年该项收入7264万元,同比减少1853万元,降幅20.32%。此外,2020年弘业期货还在汇兑损益上亏损518万元,产生的主要原因是去年港币兑人民币汇率下降。针对此情况,年报中公司提到,2020年未使用财务工具对冲汇率波动风险。

内控管理问题频发 涉多起理财纠纷

其实,对于重启IPO的弘业期货来说,其公司内部治理一直都是块“软肋”,特别是针对员工职业操守的管控上,更是长期不足。

《眼镜财经》梳理发现,从弘业期货员工搞“萝卜章”合同诈骗案窥见一斑,该案直接断送该公司上一次在A股上市的前程。

根据裁判文书网,《国瑞投资管理(天津)有限公司与弘业期货股份有限公司借款合同纠纷二审民事裁定书》显示,2016年4月,一批投资者先后在弘业期货天津营业部与负责人马华林签署了《委托资产管理合同》,后因未能如期付息而引发一系列客户纠纷和诉讼。

随后,弘业期货向公安机关报案。2019年10月22日,南京市公安局秦淮分局作出立案决定,对马华林涉嫌合同诈骗案立案侦查。在案件侦办过程中,发现马华林持有加盖了“弘业期货股份有限公司”公章的“弘业期货股份有限公司股权证书”,并以“弘业期货股份有限公司股权证书”进行融资。

弘业期货庭审时出示的鉴定报告显示,马华林给投资者出示的授权书及双方签订的合同,其公章均与弘业期货在公安机关备案的公章印文不一致。此外,马华林持有的弘业期货股权证书也是虚假的。2020年7月31日,马华林已经被检察院批准逮捕。

该案只是弘业期货在内控问题上的突出显影,2018年10月22日和25日,由于弘业期货在客户保证金穿仓时手工垫资,并在资金管理上存在三项问题,江苏证监局两度对其进行警告处罚。

弘业期货还曾涉及多起诉讼纠纷,包括代理客户从事期货交易并造成损失的代客理财纠纷、涉嫌用理财产品开展期货交易的期货交易纠纷等,并且至今仍未有效改善。

2020年报中还披露了一起去年新增的重大诉讼。2020年4月29日,有原告通过南京市栖霞区法院起诉,称弘业期货某员工向原告等人推荐某交易平台交易,原告交易后产生投资损失及手续费合计人民币568.9万元,原告后了解到该平台未在我国境内注册,原告认为该员工与本公司存在欺诈,构成侵权。该案处于一审审理中。

由此可见,弘业期货此次重启A股上市计划,依旧存在巨大不确定性。其“仙股”的身份究竟要延续多久,仍是个未知数,《眼镜财经》会继续关注。

{kind=link}