《眼镜财经》在黑猫投诉官网看到,近日有消费者投诉称,在良品铺子实体店买的牛肉干吃到了石头,并且要求赔偿。

需注意的是,良品铺子收到的食品卫生安全投诉实在不少,小饼干里有塑料,小鱼干里吃到头发,巴旦木里吃到虫子……在黑猫投诉搜索“良品铺子”关键词后,会发现一长串食品卫生安全的问题,并且很多都是年内新增的投诉。

食品安全问题频现的背后,暴露了良品铺子饱受诟病的贴牌代工模式。不止于此,随着业绩停滞不前,当初背靠诸多明星资本的良品铺子,正在逐渐被资本“抛弃”,股价腰斩、市值缩水,头顶“高端零食第一股”光环的良品铺子怎么了?《眼镜财经》试图探究。

线上流量见顶 陷入增长瓶颈

艾媒咨询分析师认为,休闲食品电商主要通过创新玩法吸引流量关注,从而扩大销售。一直以来,良品铺子也是这样做的,花费重金进行流量宣传,包括签下顶流迪丽热巴以及曾经的顶流吴某凡当代言人等,将品牌包装成为“网红食品”。

然而长此以往,却带来隐患,总的趋势是流量成本越来越高,零售品牌逐渐沦为电商平台的打工人。正因如此,导致良品铺子近两年毛利率开始下滑——2019年、2020年和2021年前三季度分别为31.87%、30.47%和29.51%,流量带来的效益趋缓,在一定程度上挤压着良品铺子的盈利能力。

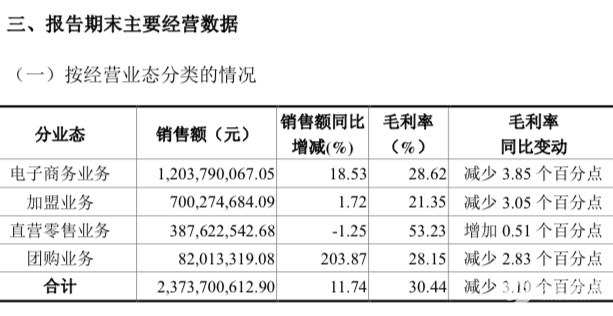

更为显著的是,2021年三季报显示,在公司诸多的经营业态中,只有直营零售业务毛利率同比增加,其余电商业务、加盟业务、团购经营业务的毛利率均为同比减少,尤其电商业务下滑最多,较上年同期减少了3.85个百分点,可见随着良品铺子在线上付出高昂成本,这个最大规模渠道市场的收益也衰退最快。

良品铺子2021年第三季度主要经营数据

《眼镜财经》注意到,虽然直营零售业务收入占比不是很高,但其53.23%的毛利率,却远高于电子商务业务28.62%的毛利率。为此,良品铺子还决定变更IPO募投项目,将原“全渠道营销网络建设项目”剩余募集资金1.15亿元的用途变更为“直营门店扩建项目”。

公司在公告里表示:“经测算,(直营门店扩建)项目全部建设完成满负荷运营后进入正常年,正常年预计可实现营业收入44,719.09万元/年,项目投资的所得税后财务内部收益率为23.20%,高于基准内部收益率……项目能较快收回投资,有较好的经济效益。”

随着线上渠道陷入增长瓶颈,线下销售却有着看似美好的前景,这似乎是良品铺子拟加大直营门店业务的最关键因素。但在休闲零食的下半场竞技中,良品铺子可以实现突围吗?

豪赌线下市场 成本加速膨胀

按照规划,良品铺子本次拟在华中、华东、华南、华北、西南、西北六个地区18个省/直辖市/自治区布局292家直营店,拟投入资金总额为3.22亿元,除了1.15亿元以募集资金投入,剩余缺口将以自有资金投入。

如此大手笔投入开直营门店背后,其实也是良品铺子给自己定下的一场豪赌。首先带来的问题就是,公司销售、管理等方面的营业成本迅速增加。

三季报显示,良品铺子销售费用高达12.52亿元,同比增加了8843万元;管理费用膨胀更快,增长9363万元,达到3.25亿元。这些费用,主要由租金、人员薪酬、运杂及仓储费用以及促销费用构成。换而言之,良品铺子用在渠道搭建上的花销变多了。且疫情常态化背景下,门店到客量和供应链管控必定会遭到考验。

另一方面,良品铺子还在通过扩张品类,来寻找新的拐点。2020年,良品铺子开始布局细分赛道,推出了儿童零食品牌“良品小食仙”和健康代餐品牌“良品飞扬”。但这种差异化路线尚未给公司带来明显的成效。2021年半年报显示,小食仙销售额1.8亿元,占总营收的4%;良品飞扬则为9463万元,占比更低。

与此同时,瞄准线下市场的不止良品铺子,近年来各线上网红零食品牌纷纷入局线下分销市场:据传百事收购百草味后有计划借由乐事经销商布局线下,李子柒、拉面说、王小卤等线上爆红品牌也纷纷开展线下铺市……在零食这个低门槛赛道,良品铺子需要下场与众多友商肉搏。

贴牌代工模式 质量问题频出

如今的休闲零食竞争从线上卷到线下,已成事实。良品铺子突出的问题是,没有构筑起产品护城河。与其说良品铺子是食品企业,还不如说品牌运营商。

公司资料显示,良品铺子主要从事休闲食品的研发、采购、销售、物流配送和运营业务,其中并没有“生产”这一环节。

在公司官网上,良品铺子宣称,连续6年在高端零食市场终端销售额全国领先。但是,良品铺子并没有自己的工厂,属于典型的“贴牌”企业,公司根据消费者数据研发产品,然后交付代工厂生产,最后再贴上自身的品牌进入销售环节。

良品铺子的贴牌模式给产品品质埋下了隐患。据《眼镜财经》统计,在黑猫投诉平台上,截至目前,有关良品铺子的投诉量近千条,近一个月投诉量就有30多条。

其中,吃到虫子、坚果发霉变质、食品有异物成为投诉的重灾区。最近一条投诉发生在2022年2月28日,有消费者投诉称在实体店买的良品铺子吃到了石头,并附上了图片,从中可以看到清晰的小石子。

另外一消费者投诉称,其2月18日在良品铺子购买的小鱼仔,次日食用时发现了头发,当即反馈给商家。但商家态度恶劣,不予承认商品质量有问题,至今没有解决。

在此之前,良品铺子及其控股子公司就曾因为代工厂产品质量问题被食品监管部门行政处罚。2017年3月,因良品工业委托两家供应商加工生产的产品不符合食品安全标准,湖北食品药品监督管理局下发了《行政处罚决定书》,罚款金额合计64.28万元。

对于频繁出现的食品质量安全问题,良品铺子表示,“休闲零食产品质量问题分系统性问题和偶发性问题。对于系统性问题,不需要担心;但对于偶发性问题,公司也很头疼,并进行了很多投入,但是如果投入过大带来成本过高,最后还得消费者买单。”

高瓴连续减持 股价一路走低

良品铺子接连不断的问题,叠加高瓴资本减持,在二级市场上产生了连锁反应。

2017年,高瓴作为战略投资者,斥资8亿多入股良品铺子。自此,良品铺子2020年2月24日上市以来,就颇受资本市场关注。上市首日如期实现44%的涨幅,随后更是连拉14个涨停板,之后股价也是不断震荡攀升,到2020年7月股价更是一度创出87.5元历史新高。

然而到了2021年2月26日,良品铺子首发限售股解禁仅2天,就披露了高瓴的减持股份计划,随后在不到一年时间,遭高瓴系两轮多次减持,曾经的“亲密战友”正在分道扬镳。

良品铺子表示,股东减持是根据自身资金需求原因自主决定的,减持计划不会对公司治理结构、持续性经营产生影响。

话虽如此,随着高瓴系的减持,良品铺子股价也一路震荡下滑。3月14日,良品铺子报收30.59元,下跌3.35%,总市值122.67亿。其股价较一年前跌去约40%,市值缩水70多亿元。

除此之外,《眼镜财经》还注意到,在2020年前十大流通股东中,除了高瓴资本巨额减持外,全国社保基金和外资挪威中央银行也占了很大份额,却都在2021年接近清仓式减持了良品铺子,这无疑也助推了良品铺子股价的下跌。

想走高端人设的良品铺子,能否经得住时间的考验呢?《眼镜财经》将会持续关注。

{kind=link}