近日,深圳市市监局网站公布的一份行政处罚决定书显示,孩子王(301078.SZ)全资子公司深圳市童联儿童用品有限公司销售检验不合格的儿童餐椅,存在产品(商品)质量违法行为,被罚款1908元,没收违法所得。

除了时有出现的产品质量问题,孩子王这家母婴零售龙头还有更大的发展隐患。

2021年10月14日,孩子王登陆创业板,发行价5.77元,挂牌首日暴涨303.81%,一时间风光无两。

完成上市目标后,孩子王迅速变脸。2021年,公司预计实现营收87.73亿-96.09亿元,同比增长5%-15%;预计净利润为1.96亿-2.35亿元,同比下滑40%-50%;扣非净利润更是大降55%~65%。业绩预告一出,市场一片哗然。

对此,孩子王将锅甩给了疫情、扩张以及减租优惠取消等因素,但市场似乎并不认可。公司股价在3月7日登上历史顶峰后,次日便开始断崖式下跌,至4月14日触及历史最低,短短一个多月接近腰斩,真是其兴也勃焉,其亡也忽焉!

自成立之初,孩子王就重仓线下,以“大店模式”颠覆市场对母婴店的认知,其“商品零售+增值服务”的模式也曾让业界眼前一亮。但任凭故事讲得再好,在数据面前,孩子王还是被硬生生地拉回了现实。

“大店模式”掣肘

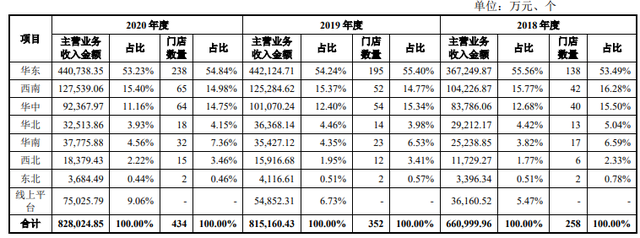

自2009年创立至今,狂奔了12年的孩子王,截至2020年末全国门店数量超434家。同时,公司计划未来3年利用募集资金在江苏、安徽、四川、广东、重庆等22个省市新建门店300家。

孩子王的主营业务收入主要来源于线下直营门店。2018-2020年,直营门店的营收占比分别为94.53%、93.27%和90.94%。

然而天府财经网注意到,目前公司线下门店已显疲态,单店收入连续两年下滑。2018-2020年,孩子王门店的店均收入分别为2414.92万元、2152.03万元和1732.81万元,2019、2020年分别下滑10.89%、19.48%。

不仅如此,其坪效收入也呈现连续下滑态势,2018-2020年分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米。这意味着,孩子王的核心经营指标存在隐患。

而在大举扩张门店维持规模高增长的同时,公司负债压力也不小。2018-2020年,孩子王资产负债率逐年递增,分别达60.52%、60.87%和58.38%,接近同行公司爱婴室(603214.SH)的两倍。

而存货周转率的持续下降,同样预示着孩子王经营形势的恶化。2018-2020年,公司存货周转天数分别为54.45天、55.60天和60.01天。

此外,《眼镜财经》注意到,孩子王采用自营为主,联营为辅的销售模式。联营模式是指供应商在其门店内开设专柜/货架,将商品销售给终端消费者。2018-2020年,公司联营销售占比呈逐年下降趋势,分别为4.21%、3.52%和2.26%。这意味着,尽管孩子王是母婴零售领域的头部玩家,但其渠道吸引力正以肉眼可见的速度下降。

线上业务乱象丛生

随着80后、90后成为生育的主力,线上渠道逐渐成为母婴产品销售的主战场。

根据艾瑞咨询报告数据,100%受访的母婴消费人群都有在线上购买母婴产品的经历,甚至40%的受访人群表示未曾在线下母婴零售店购买母婴产品。

线上渠道取代线下渐成大势所趋,这对发家于线下的孩子王来说,可不是个好消息。为此,孩子王不断对外强调发力线上业务,自建互联网团队,渴望打通网站、App、小程序等线上渠道,进而迭代为全渠道母婴平台。

但理想很丰满,现实很骨感,其线上业务拓展十分缓慢。2018-2020年,公司线上营收分别只有3.62亿元、5.49亿元和7.50亿元,占比分别为5.42%、6.65%和8.98%。

线上业务迟迟不见起色,与其运营能力脱不了干系。比如,单线上可拍库存与店内实际库存保持动态平衡这一点,孩子王都迟迟解决不了。

有孩子王用户告诉天府财经网,早在两三年前,其通过孩子王App在门店下单时,就遇到了App上产品可拍,但到店内提货时却被告知缺货的情形。而类似情况,直到目前还时有发生。

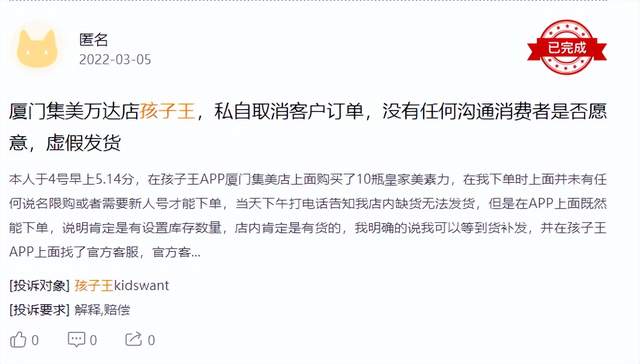

天府财经网通过黑猫投诉平台检索发现,一位来自厦门的孩子王App用户也遇到了类似情况。今年3月,该用户于通过App在孩子王厦门集美店内成功下单,却因店内缺货而无法发货。不仅如此,客服还会私自取消客户的订单。而取消订单后又迟迟不予退款。

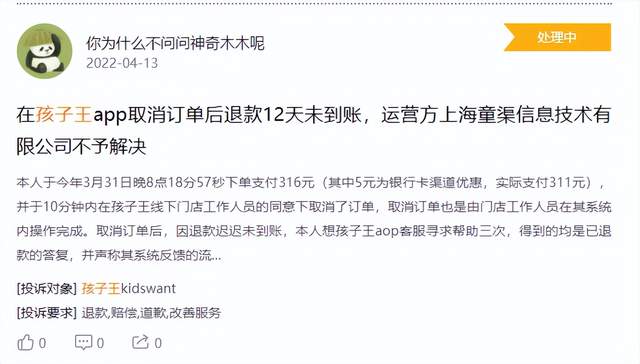

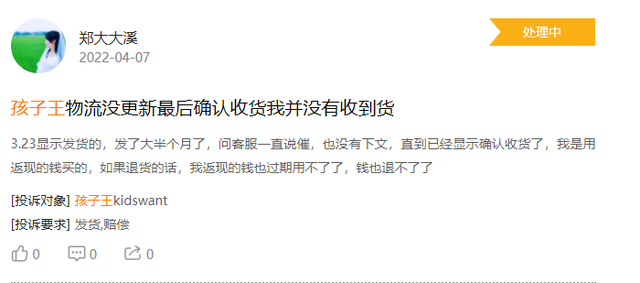

甚至,虚假发货、物流没有更新最终还被确认收货等离奇事件也时有发生。

增值服务难变现

除了线上业务漏洞百出,增值服务变现能力弱,也是孩子王面临的棘手问题。这主要体现在其“商品+服务+社交”模式未能如愿,盈利项目单一,偏科严重。

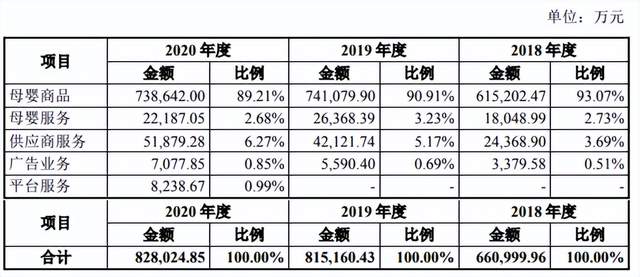

天府财经网注意到,母婴商品是孩子王营收的绝对主力,2018-2020年母婴商品贡献的销售收入占其主营业务收入的比例分别为93.07%%、90.91%和89.21%,而作为毛利率高达90%以上的母婴服务业务,营收占比只在2%至3%间徘徊。

当前,孩子王正在围绕孩子成长过程中的衣、食、住、行、用、玩、教,打造面向新家庭的大母婴产业生态,期望能从更多的地方挣到钱,而不只是卖奶粉和纸尿裤。然而,隔行如隔山,从商品销售向其他服务延展并非易事,即使在同一行业内,也会或多或少地存在业务壁垒,孩子王自然也不例外。

以付费会员为例,截至2020年末,公司黑金PLUS会员规模有77.02万人,而2019年末、2018年末的规模分别是72.76万人、27.90万人,意味着2020年只新增了4.26万人,比2019年少增了40.6万人。

不仅如此,孩子王的增值服务体验也不佳。黑金会员业务本来是向增值服务引流的,不成想却成了投诉的重灾区。

天府财经网注意到,2020年末,孩子王总会员规模有4200万,其中黑金会员比例只占到1.8%。几年下来,付费比例还是这么低,且新增下滑明显,孩子王是时候重新审视被其奉为圭臬的会员体系了。

{kind=link}