一份2021年年报,使老板电器(002508)陷入了尴尬境地。

公司首发的财报显示,其2021年营业收入仅为“101.48元”。除了书写错误外,还有“家电厨卫制造费用同比增加143843223.06%、原材料费用同比增加1127733179.40%、人工费用同比增加270071.04%”这样的数据错误。有媒体统计称,这份年报的错误之处多达18处。

作为一家经验丰富的上市公司,能够犯这样的低级错误,属实让人意外。

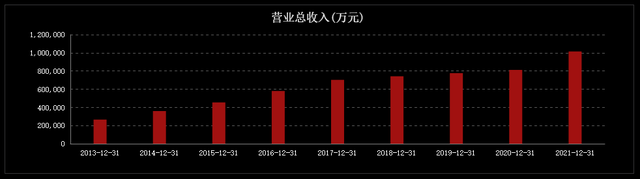

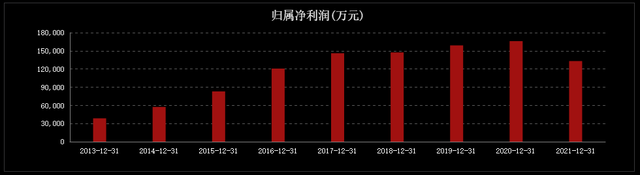

而从其业绩看,2021年老板电器营收101.48亿元,同比增长24.84%,但净利润下滑19.81%,为13.31亿元,扣非净利润下滑19.42%,为12.77亿元。

《眼镜财经》注意到,这是公司13年来净利润同比下滑,或许意味着这家厨电巨头的危机将至。

踩雷恒大,全额计提坏账准备

公开资料显示,老板电器成立于1979年,经过43年的发展,已经从一家贴牌工厂,成长为中国厨电行业龙头企业之一。自2011年上市以来,老板电器一直保持着强势的增长势头,直至2018年后,公司的营收和净利润增速逐渐放缓。

而对于去年净利润的下滑,公司解释称,是由于地产宏观政策收紧、原材料以及人力成本上涨等不利因素造成。

作为传统的厨电品牌,老板电器过去一直与地产企业深度绑定。年报显示,老板电器已与超过80%的百强房地产公司合作,工程渠道贡献了很大一部分收入。2021年,公司通过精装修工程渠道录得收入为19.76亿元,占总营收比例近20%。

因此,在地产公司频频暴雷的情况下,老板电器也未能独善其身。数据显示,2021年,老板电器对部分财务状况困难的精装修业务客户单项计提7.78亿元坏账准备,其中包括应收账款损失5.54亿元,应收票据2.24亿元。

《眼镜财经》了解到,老板电器坏账准备主要原因就是踩雷恒大。在老板电器2021年度网上业绩说明会上,财务总监张国富表示,2021年已100%全额计提恒大坏账,坏账总额达到6.6亿元。

其次,各类产品成本的攀升一定程度上也影响到了净利润。财报数据显示,公司家电厨卫产品的制造费用同步增加了62%,原材料费用增加了36%;吸油烟机产品制造成本增加了58%,原材料成本增加了37%;燃气灶产品制造成本增加了63%,原材料成本增加了34%。

此外,老板电器的期间费用也迅速升高。2021年销售费用高达24.54亿元,较上年同期的21.47亿元上涨14.32%,同期管理费用达3.64亿元,较上年同期的2.97亿元提升22.48%。

在成本激增和计提坏账的情况下,公司的净利润终于顶不住了。

困在厨房里,遭遇中年危机

实际上,老板电器的危机早在前几年就已有苗头,2018-2020年,老板电器营收增长率分别为5.81%、4.52%和4.74%,净利润增长率分别为0.85%、7.89%和4.46%。

这些数据都足以说明,老板电器的主营业务已进入发展瓶颈期。据了解,老板电器当前的主要产品包括吸油烟机、集成油烟机、蒸箱、灶具、消毒柜、电烤箱、微波炉、洗碗机、净水器、燃气热水器等。

从产品结构看,老板电器的布局并不算单一,但从营收上看,占据大头的仍然是抽油烟机、燃气社、蒸烤一体机和消毒柜,而其他产品对业绩的贡献较小。

而在当下家电产业升级的环境下,其他家电企业都已经在尝试构建自己的智能家居体系,而老板电器还困在厨房里。

当然,老板电器也并非没有做过尝试。2021年6月,公司高调宣布成为华为HARmonyOS合作伙伴,推出鸿蒙生态产品。

但产品推出后,不少人都吐槽其鸡肋。据了解,该油烟机主要功能是通过“碰一碰”来开关机,调节风量和监测油网。但实际烹饪中,掏出手机来调节和开关,远不及直接动手操作来得方便快捷。

而今年3月,老板电器再次发布七类科技新品,包括全新一代高性能集成灶、会冷烹饪的老板冰箱、老板川系列燃气热水器等。

对于进军冰箱领域,一些观点认为,冰箱作为家庭大家电,和洗衣机、空调一起成为白色家电的核心代表,有着独立的品类和品牌认知。对于老板电器来说,不管是从品牌打造还是抢占市场来说,都是一个难度极高的挑战。

另外值得注意的是,老板电器虽然一直宣称自己是高端品牌,但在研发投入上,公司却显得有些吝啬。2019-2021年,老板电器的研发投入分别是2.995亿元、3.033亿元、3.66亿元,分别占当年营收的3.86%、3.73%和3.61%,占比逐渐下降。

而就在2018年,老板电器的董事长任建华还曾公开表态称:“未来三年,老板电器研发投入占比将从3%提升到5%。”但几年过去了,公司的研发投入却向着完全相反的方向发展。

因此,对于老板电器而言,目前既要面对行业整体性下滑,应对地产改革带来的增长受挫,又要面临家电行业的升级挑战。“人到中年”的老板电器,可能需要提提神了。对此,《眼镜财经》将继续关注。

{kind=link}