短短1个月时间,成都农商行陆续公布了多起人事变动。

4月7日,银保监会四川监管局一连披露4则行政许可批复信息,核准夏怀刚、黄春、王忠钦3人成都农商行副行长的任职资格,核准尹华锋的首席风险官任职资格。

而天眼查显示,就在3月8日,成都农商行的法定代表人刚刚由陈萍变更为黄建军。

《眼镜财经》注意到,成都农商行目前正在谋求上市,而就在其公布保荐机构不久,便收到了一连串处罚,其中一张1100万元的罚单还成为了2021年农商行中最大罚单,处罚原因则由上一任领导班子留下的“烂摊子”所致。

那么,如今在新帅正式“转正”后,成都农商行的IPO之路能否顺利如愿呢?

一系列人事变动,“安邦系”淡出

据《眼镜财经》了解,虽然成都农商行的法定代表人3月份才正式变更,但黄建军此前一直在该行担任代理董事长一职。

公开资料显示,黄建军出生于1975年11月,博士学位,2016年升任为成都银行副行长,4年后离开了成都银行,于2020年出任成都农商行行长。

上任后,黄建军和一众领导班子制定了一系列发展目标和改革措施,并表明要在3年内,让成都农商行重新回到全国农商行的第一梯队,同时提高资产总额和盈利能力等,争取在5年内上市。

《眼镜财经》注意到,自从黄建军接管成都农商行后,该行资产总额一路上升。截至2021年9月末,资产总额突破6000亿大关,在全国农商行中排名第五,仅次于重庆农商行、上海农商行、北京农商行、广州农商行,超过了港股上市的东莞农商行。在成都本地,其资产规模略低于成都银行,同时期成都银行的资产规模近7500亿元。

同期,成都农商行的资本充足率为14.32%,核心一级资本充足率为11.46%,一级资本充足率为11.46%,不良率也下降到了1.56%。

在黄建军之前,成都农商行的法定代表人为陈萍,而陈萍是由安邦系提名的董事。2019年时,持有成都农商行35亿股的安邦保险在第三届董事会中提名陈萍、李剑飞、孙惟斌3名董事。

如今,随着陈萍的退出,有安邦系背景的几名高级管理人员也陆续退出。

一连串处罚,“前任”挖的坑

资料显示,成都农商行是在原成都市农村信用社基础上改制成立的股份制商业银行,于2010年1月15日挂牌开业,2011年完成增资扩股,注册资本达到100亿元。

2020年6月,成都农商行原第一大股东安邦保险将其所持有的该行35亿股股份,通过北京金融资产交易所公开挂牌转让给国资成都兴城。自此之后,成都农商行正式完成了国企属性转变。目前,成都农商行前七大股东均为成都国资企业。

去年12月,成都农商行官网披露,聘请中信证券作为其A股IPO保荐机构(主承销商),意味着该行在其IPO之路上迈出了实质性的一步。

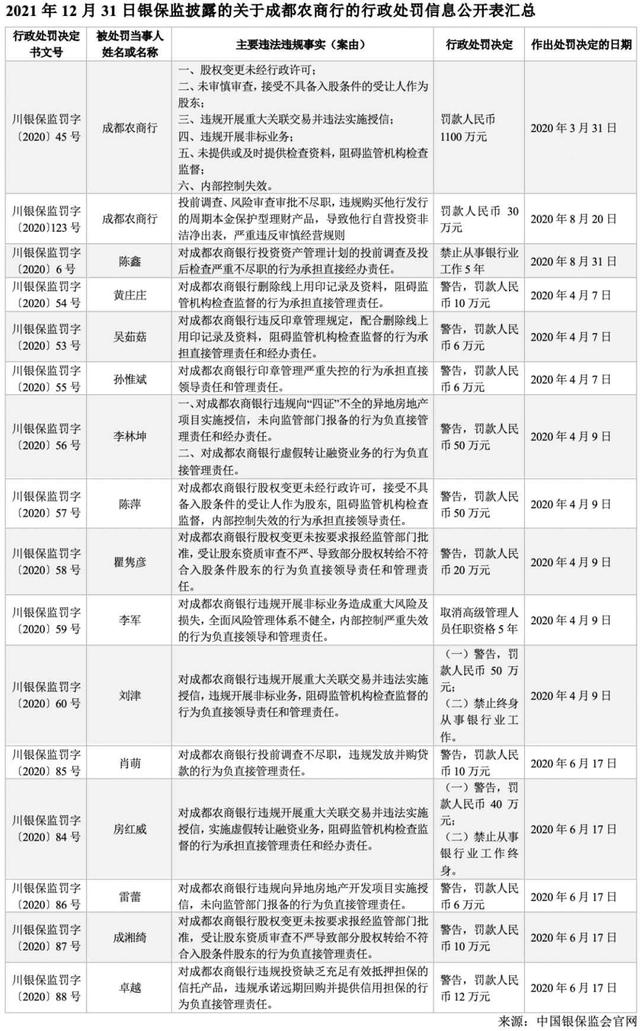

然而仅隔10多天,正在筹备上市的成都农商行便收到了监管部门的一连串罚单,其中一张1100万元的罚单更是成为了2021年度的农商行最大罚单。

《眼镜财经》登录四川银保监局官网看到,“川银保监罚字〔2020〕45号”行政处罚决定书显示,成都农商行被罚款1100万元,做出处罚决定日期为2020年3月31日,处罚原因则与其历史遗留问题有关。具体来看,成都农商行主要违法违规事实有六点:

- 股权变更未经行政许可;

- 未审慎审查,接受不具备入股条件的受让人作为股东;

- 违规开展重大关联交易并违法实施授信;

- 违规开展非标业务;

- 未提供或及时提供检查资料,阻碍监管机构检查监督;

- 内部控制失效。

另一份“川银保监罚字〔2020〕123号”行政处罚决定书显示,成都农商行因投前调查、风险审查审批不尽职,违规购买他行发行的周期本金保护型理财产品,导致他行自营投资非洁净出表,严重违反审慎经营规则,被罚款30万元,做出处罚决定日期为2020年8月20日。

由此,两份罚单合计金额1130万元。此外,成都农商行还收到了14份针对相关负责人的处罚决定,累计处罚金额高达270万元,并处以警告、取消高级管理人员任职资格5年、禁止终身从事银行业工作等处分。

其中一份“川银保监罚字〔2020〕57号”行政处罚决定书,对该行前法定代表人陈萍作出警告及罚款50万元。案由是:对成都农商行股权变更未经行政许可,接受不具备入股条件的受让人作为股东,阻碍监管机构检查监督,内部控制失效的行为承担直接领导责任。

如今,距离陈萍的离任已有一年之久,但换帅之后的成都农商行仍然在受“前任”班子的影响,这也为正在筹备上市的成都农商行蒙上了一层阴影。

另外值得注意的是,成都农商行在《2021年第一期二级资本债募集说明书》中表示:2018年以来,安邦保险被监管接管所带来的负面影响给成都农商行多项业务开展带来阻力,存贷款业务在成都市场的占有率有所下滑。主要受原控股股东安邦保险集团被原保监会接管导致的舆情影响,成都农商行市场融入资金规模发生明显下降。

据《眼镜财经》了解,在过去,作为成都农商行第一大股东的安邦保险,曾大力支持该行的存款业务。财报显示,2018和2019年,安邦保险及其子公司在成都农商行的存款分别为1276.07亿元、743.88亿元。而据联合资信评级报告显示,2020年末,成都农商行公司存款中,安邦保险协议存款余额只剩下276.09亿元,未来该部分资金到期仍会对公司存款规模带来一定影响。

成都农商行要想真正摆脱“安邦系”的“影子”,或许还要花上一段时间,而这也为其IPO之路带来不确定性,《眼镜财经》将持续关注。

{kind=link}