央行控制短期利率,国债控制长期利率

刚才分析了限制政府发债的不是钱,也不是债务上限,那真正的限制到底是什么呢?

总结下来是两大原因,首先就是利率。利率是金融市场的核心,而国债又是利率的核心,因为它的价格决定了无风险利率。你会发现所有公司发的债,比如说微软、亚马逊、中国石油,它的利率跟国债利率都是高度相关的,因为它定价就是靠国债利率决定的。

国债发行多了供给就增加,价格就下降,对应的无风险利率就会上升,整个经济对应的利率都会跟着上升,这个效果就跟加息差不多了。加息是什么效果?就是抑制消费、抑制投资、抑制经济、抑制一切。

加息不是央行控制的吗,怎么跟国债联系上了,这个咱们在讲利率那期其实分析过,简单来说就是,央行控制短期利率,国债控制长期利率。

利率上升除了抑制经济,它对政府来讲还有个更直接的后果,就是它发行债务的成本直接上升了,之后再想借新债就得付更高的利息。

如果高到政府收的税连利息都不够付了,那还刺激什么经济,政府就纯纯地成一个给全球债主们提供固定收益的基金了,那就会陷入债务漩涡,无法控制,越借越多。比如说日本的债务,如果平均利率高到5%的话,那它政府所有的收入就连利息都不够付了。

当然日本实际情况不是这样,虽然它的债务冠绝全球,但目前财政收入居然只有11%是花在付利息上,而且过去几年虽然债越借越多,但付的利息却是越来越少了。这其实因为政府有一招可以对抗利率的上升,就是量化宽松。

量化宽松,压低长期利率

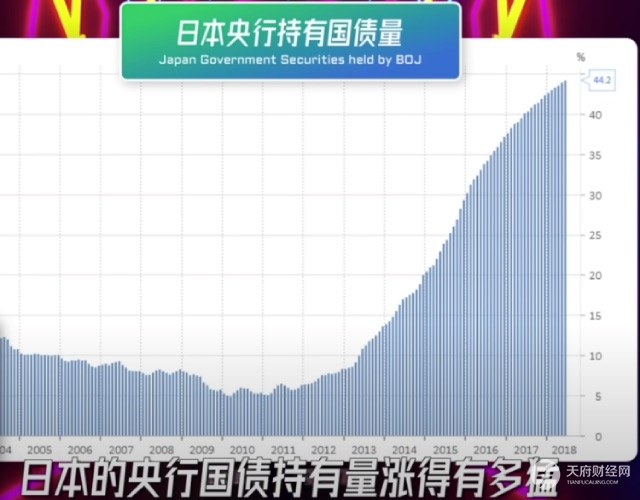

日本从2013年开始搞安倍经济学,大量借钱刺激经济,但是它也怕国债借太多导致利率升高。好办,那央行你就负责印钱来买我的国债,这样需求增加了,价格抬高,利率就被压下去了。最好是把它压到几乎是0附近,这样政府之后就可以放心大胆舒舒服服借钱,不用担心利率升高。

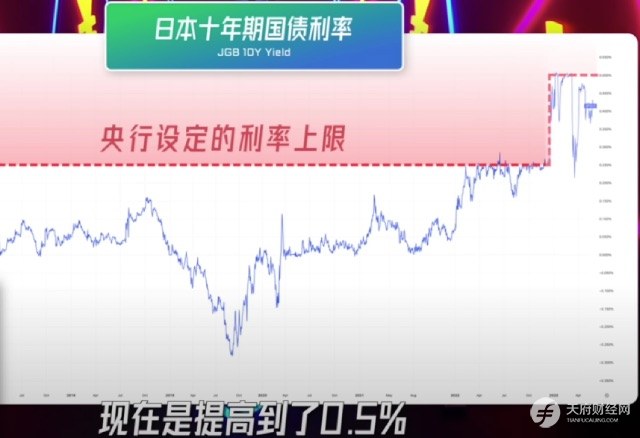

到2020年的时候,日本政府压根就装都懒得装了,我就跟你摊牌了,我现在就是要搞无限量的量化宽松,目标就放在明面上,就是要把十年期的利率压在0.25%以下。

这条线经过一番资本斗争现在是提高到了0.5%,但你看从2013年之后日本央行国债持有量涨得有多猛,就是因为央行持续不断地买国债来压低利率,这才能让日本政府虽然钱是越借越多,但是利息越付越少。

别以为央行印钱就是为了纯粹让经济体的钱多一点,它有一个更重要的目标,就是压低长期利率。

不光日本,美国、欧洲量化宽松也都有类似效果。每次有人质疑美国财政部是不是借债过多的时候,财政部长耶伦就出来说,我们虽然债借的多,但是利率非常低,我们现在付的利息还没有90年代高呢。言外之意就是借钱成本这么低,又能刺激经济,干嘛不借呢?

所以,限制借债的第一个点——利率,它其实可以通过政府和央行相互打配合绕过去。可是天下哪有免费的午餐,有一个限制是政府永远不可能绕过去的,这也是政府、央行、经济学家都谈之色变的一件事儿,就是通货膨胀。

{kind=link}