来源:诸葛找房数据研究中心

2020上半年,疫情冲击了各行各业的发展,房企复工延缓,线下交易基本被冻结。

3月以来,随着疫情逐渐好转,政府出台一些有利政策扶持企业复工复产,货币环境宽松,多次降准,房企贷款融资迎来窗口期。

然而,在市场逐渐恢复下,开发经营指标稳步恢复,进入7月份表现过热城市调控升级,如南京、东莞、杭州、深圳等多个城市。

与此同时,房企融资环境也发生转变。8月20日,住建部、央行等部门召集房企的座谈会,提出要实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,形成重点房地产企业资金监测和融资管理规则。这也基本确定了“三道红线”:

- 一是剔除预收款后的资产负债率大于70%;

- 二是净负债率大于100%;

- 三是现金短债比小于1.0倍)融资政策的准确性。

同时,根据企业在上述监管指标下的分类,分为四档:

- 全部“踩线”为红色档,有息负债不得增加;

- 两项“踩线”为橙色档,有息负债规模年增速不得超过5%;

- 一项“踩线”为黄色档,有息负债规模年增速可放宽至10%;

- 若全部指标符合监管层要求,为绿色档,则有息负债规模年增速可放宽至15%。

9月14日,央行副行长潘功胜表示,目前重点房地产企业的资金监测和融资管理规则起步平稳,社会反响正面积极;将会同住建部以及其他相关管理部门,跟踪评估执行情况,不断完善规则,稳步扩大适用范围。说明“三道红线”已经在试点执行且未来会普遍采用。

“三道红线”意味着房企的融资环境即将改变,“拆东补西”将成为过去式,当前房企的踩线情况如何,未来房企的有息负债规模增长空间缩减多少?

为此,诸葛找房数据研究中心选取100家上市房企,基于2020年上半年财务数据判断房企踩线情况,进而推算出未来的有息负债水平及新增有息负债规模临界值。

一、房企普遍踩线,占比高达86%,大型房企踩线更为突出

对于房企而言,融资规模对企业的运营有着至关重要的作用,“三道红线”也说明房企的有息负债将会受到控制,最高增速不得超过15%。同时,当下的负债指标决定接下来的融资规模,对房企的影响重大。

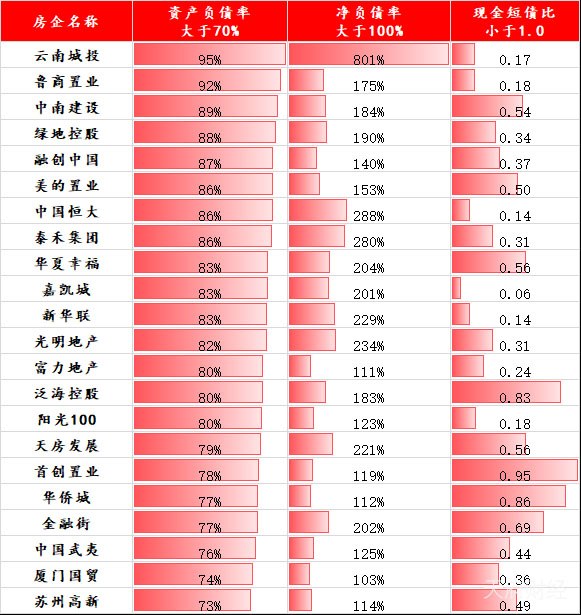

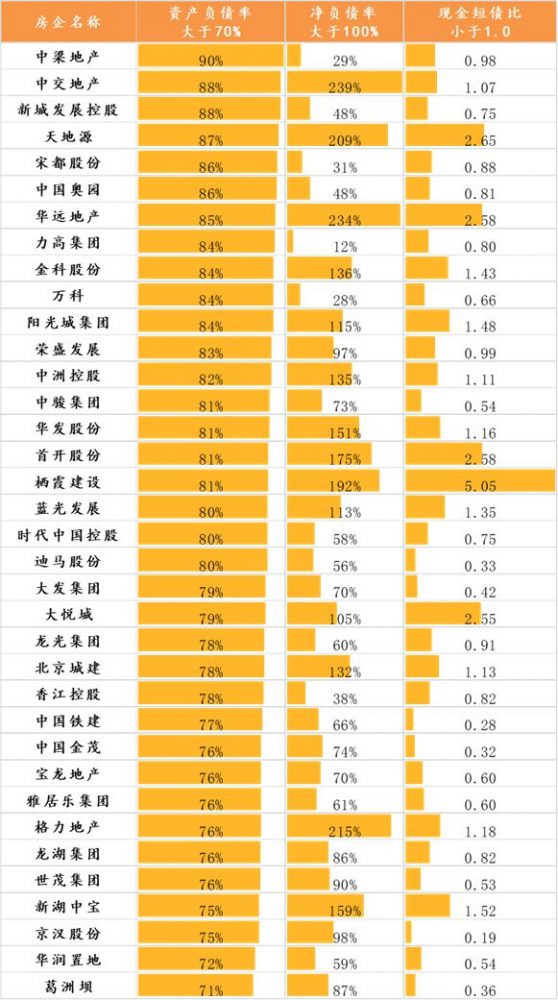

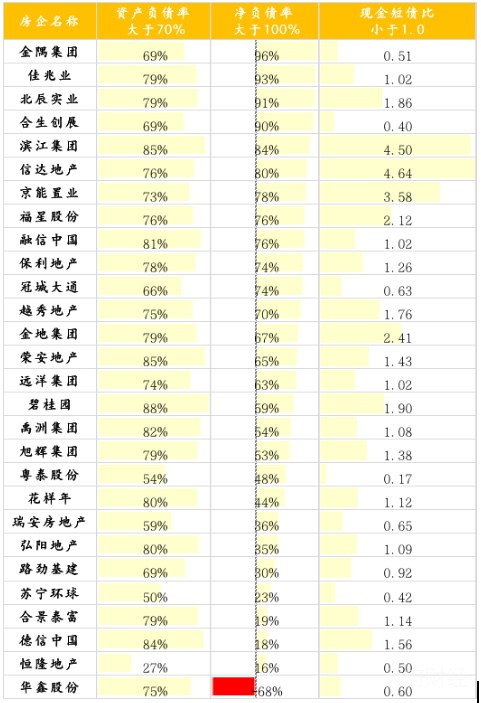

根据诸葛找房数据研究中心本次监测的100个上市房企的数据来看,房企踩线的占比为86%。其中,14家房企位于绿色档,28家房企位于黄色档,36家房企位居橙色档,22家房企位于红色档。踩两条线的房企居多。

结合房企的业绩规模,2000亿以上的房企橙色档占40%,但龙头房企仍存在财务指标较好的房企,绿色档占13%。

1000-2000亿的大型房企财务指标较差,位于绿色档房企为0。

大部分位于橙色档,其次是红色档,后期有息负债增速将会受到限制,倒逼其进行战略调整。500-1000亿元的房企以橙色和黄色档分布居多。

500亿以下的房企各档分布较为均匀,位于25%左右。

红色档对于房企而言,有息负债不能超过当前水平,融资规模增量有限,也就意味着房企要加强自身创造现金流的能力。根据监测的数据显示,多家龙头房企位居红色档,如中国恒大、华夏幸福、融创中国、绿地控股、泰禾集团。

从负债率上看,云南城投剔除预收账款的资产负债率以及净负债率均位于高位。云南城投负债率高企原因主要在于激进收购,云南城投2016年总债务同比增长44.49%至572.27亿,2019年该值已达833.25亿。2019年5月云南城投董事长许雷因涉嫌严重违纪违法主动投案,负面事件导致公司融资能力受挫,业绩表现也不佳,短期内云南城投如何脱困也成为难题。

橙色档代表踩两条线,有息负债规模不得超过5%。监测的100家上市房企中,橙色档的为36家,房企数量较多。其中,龙湖、雅居乐、葛洲坝、阳光城、首开等房企均位于其中。

中梁地产的资产负债率位于90%,负债规模相对较高,同样也是受规模扩张的影响,中梁地产的负债水平高于行业平均水平。但中梁的净资产负债率相对较低,说明中梁地产资产多。从销售业绩来看,2020上半年中梁控股实现合约销售金额677亿元,同比增6.3%,完成全年1680亿元销售目标的40.3%,销售业绩表现优异。此外,中梁也透露未来将要改善债务结构。未来中梁地产仍有空间。

黄色档代表踩一条线,有息规模负债不得超过10%。监测的100家上市房企中,黄色档的为28家,数量紧随橙色档之后。黄色档的房企净负债指标均未踩线,其中华鑫股份的净负债率为负值,主要原因在于负债小于现金流,说明公司的现金完全能够覆盖负债,资金环境较为安全。大部分为资产负债率(剔除预收账款)踩线,如碧桂园作为3000亿元的阵营,资产负债率为88%,而行业的合理负债水平位于70%左右。

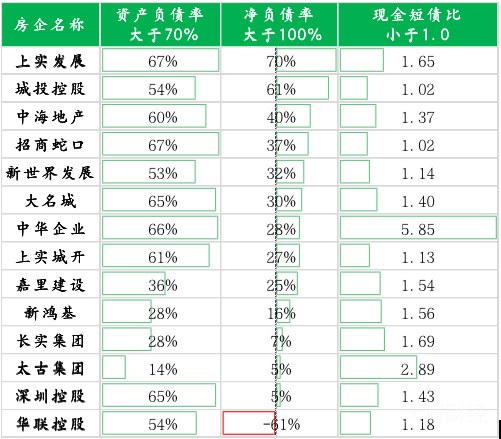

绿色档是三条线均未踩,有息规模负债不得超过15%,属于当前财务指标相对合理的水平。监测的100家房企中,绿色的数量为14家。其中,龙头房企中海地产、招商蛇口位列其中,中海地产经历了1997年的金融风暴经验教训,之后公司经营‘稳’字当头,一直坚持稳健审慎的财务策略,成果明显。

此外,绿色档中500亿元以下的房企数量众多,共11家,中小房企各档踩线均匀,由于其规模较小,融资难度较大,也不乏一些房企注重自身创造现金流,如新鸿基、嘉里建设、深圳控股等。

二、未来有息负债规模缩减,碧桂园可新增负债空间最大

根据上述房企所在的级别,计算出100家上市房企未来的有息负债的规模及净增规模。根据数据得出,100家房企未来有息负债值不得超过8.25万亿元,与2020上半年相比上涨5.4%,有息负债净增平均规模不得超过42.32亿元,与2020上半年相比减少16.9%。

从房企的销售规模来看及未来有息负债增速的交叉来看,500亿元以下的房企有息负债增速最高,为7.3%,500亿以下房企规模较小,大部分为区域深耕房企,且小型房企的融资难度较大,因此当前的财务指标较优。头部房企(2000亿以上)未来有息负债增速为6.7%,高于大型房企。

头部房企有较好的运营策略,品牌效应强,自身的现金流较好,未来有息负债增速也可观。大型房企(1000-2000亿)有息负债未来的增速较低,尤其是1500-2000亿元房企,有息负债未来增速为3.8%,增速水平最低,主要大型房企目前仍在积极拿地,加大全国布局,冲刺龙头房企阶段,目前踩线较为明显。

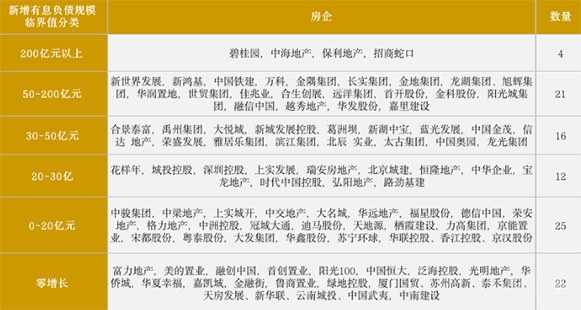

从新增有息负债规模临界值规模分类上看,0-20亿元之间的房企数量最多,其中23家房企的业绩规模小于500亿元,也意味着小房企的新增有息负债规模较小。新增有息负债规模临界值为50-200亿元之间的房企有21家。其中龙头房企(销售业绩2000亿元以上)万科、金地、龙湖、旭辉、华润置地、世贸、阳光城也位列其中。此外,中小房企新世界发展、新鸿基、嘉里建设新增有息负债规模临界值也在50-200亿元之间。

新增有息负债规模临界值达到200亿元以上的房企有4家,分别是碧桂园、中海地产、保利地产、招商蛇口。该四家房企都属于龙头房企,且中海地产和招商蛇口为绿色档,碧桂园、保利地产为黄色档,由于其较高的有息负债基数和较优的财务指标,后新增有息负债在较高水平。

三条红线的实施,对于高负债房企的后期负债规模有一定的限制,踩三条线的房企有息负债规模不得增加,企业只能通过自身的业务回款降负债。其中,龙头房企中国恒大、融创中国、富力地产、美的置业、华夏幸福、中南建设有息负债规模只能维持在当前水平。

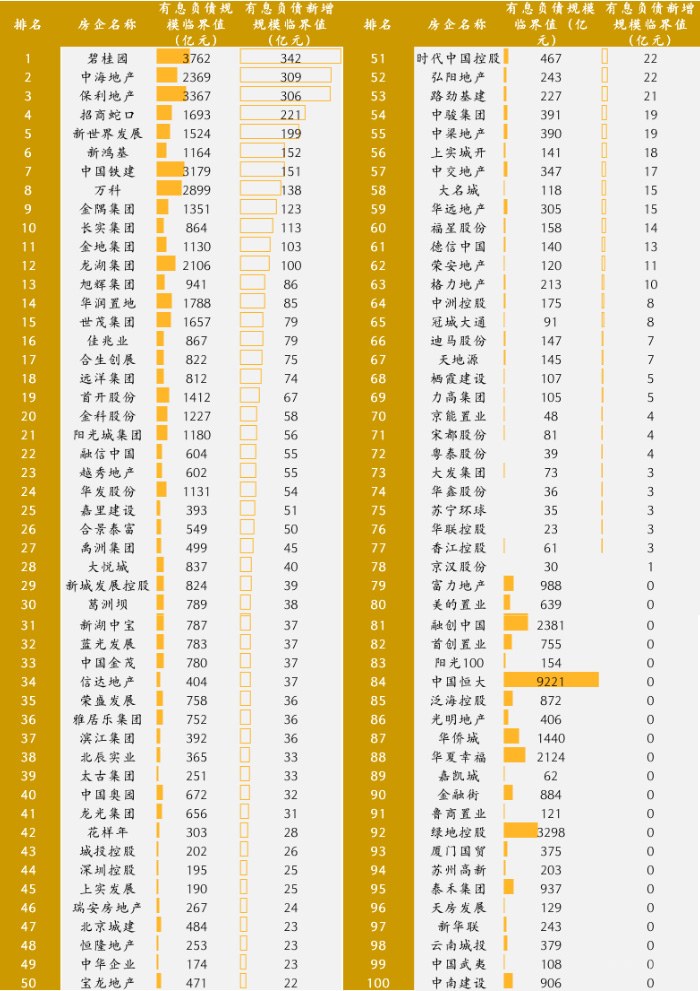

从监测的100家上市房企的有息负债新增规模临界值排行榜来看,12家房企的未来有息负债新增规模临界值仍高达100亿元以上,碧桂园、中海地产、保利地产的有息负债新增规模临界值超300亿。凭借较好的财务指标(黄色档)以及当前较高的有息负债水平,碧桂园新增有息负债临界值以342亿元位居首位。

其次,招商蛇口、新世界发展、新鸿基、中国铁建、万科、金隅、金地、龙湖新增有息负债临界值高于100亿元。

三、行业即将“去伪存真”,渠道销售迎来机遇

“三道红线”也迅速引起企业的反应。

9月初,恒大率先降价促销,部分房企开始酝酿降本增效方案,还有一些房企抓住政策窗口期,启动大规模融资。在融资监管的环境下,降负债将成为房企的重中之重,尤其是红线档房企,可能面临当前的战略调整,规模扩张的步伐将要趋缓。

降负债最直接的途径就是加速去化提高销售回款。而中国的房地产市场已经结束黄金时代,目前的市场逐渐品质化,去化时间延长。购房者经历了疫情后需求的快速释放,叠加近期政策收紧,部分需求被抑制。

为加速去化,房企借助金九银十降价促销,而降价促销并不是最为稳妥的方式,近期建业地产联合河南省本土房企抱团表示不降价,在市场博弈中,率先降价者往往会赢得更好的市场反应,后来者则会陷入被动。

因此,房企要寻找更多的渠道加速项目去化,未来的房企销售或将更加依赖渠道。诸葛找房新房云门店作为房企全场景获客工具,利用私域+公域获取流量,突破传统营销壁垒,挖掘潜在意向客户,降低沟通成本。

行业调整的端倪已现,对于房企来说,未来房企必将要加强自身创造现金流的能力,缩小资本的力量。三道红线的差异化债务管控对企业的长远发展未必是坏事,降低房企盲目扩张和多元化发展的动力,迫使其回归到理性、高质量的扩张,有利于行业健康发展。

{kind=link}