随着新房摇号熔断、二手房指导价等政策出台,以及现在集中拍地、双限地上市等市场环境的影响,说实话,普通工薪阶层,要想在成都要买房真不容易。

近日,成都新房市场中的“高性价比”,比如新区某楼盘,开盘平均单价1.85万左右(含装修),面积108-140平米,总价在200万-280万左右。看上去很美,但对大多数人来说,却是可望而不可及。

刚需资格

首先,你得满足刚需的资格,因为报名人数超过房源的三倍了。另外最好是刚一刚二,普通资格的朋友就已经哭晕在自家厕所了。

然后你得运气特别好,能摇中或者候补能买。

贷款资格

OK,你现在需要面临的问题就是首付和月供了,假定总价按照200万来算,首付60万,30年月供大概在8500-9000元,利率按照LPR加145个点也就是6.1%来算(市场利率基本在5.98-6.3%)。

那么问题来了,需要满足一定要求,银行才能通过你的住房贷款审批,才能顺利购买到房子。

满足哪些条件呢?

第一,首付款60万。这钱说多不多说少也不少,家庭月收入达到2万左右省吃俭用存个小三年也还可以,毕竟家庭收入可以是两个人或者6个钱包。

第二,月供银行会审查你的收入跟实际银行流水。这点现阶段不敢掺假,需要家庭月收入是月供的2.2倍,也就是差不多2万的夫妻月收入(单身狗需要一个人满足该条件)。

以上条件如果能够达到,或有家里支持,你只用担心你的摇号名次就行了,毕竟装修房买好家具家电就能拎包入住。公积金贷款每个家庭最多有40万-70万的额度,剩下的也得商贷,月供大概能要少1000块左右,月供的门槛拉低了一些。

达不到这个首付或者收入不稳定怎么办?

6月24日,成都市统计局发布了《关于2020年全市城镇全部单位就业人员平均工资的公告》。公告显示,2020年成都市城镇全部单位就业人员平均工资为83556元,除以12就是6963元/月。

我们先不看成都人均薪资多少,肯定有很多朋友在这个门槛以外的,或者是不想年纪轻轻背负这么大的压力,不妨考虑考虑酒店包月或是租房。毕竟希尔顿欢朋协议价也就400出头(还带早餐),包月一万二、三,当然你还可以去砍砍价或者换个其他档次的。跟月供八九千比较起来相差也不多,你还得算上首付几十万的资金利息跟收益呢!

肯定就有人说你这都是消费了,用了就没了。买个房子还有一堆砖头钢筋混凝土在那,是个固定资产,还能保值呢!

不可否认,把钱用于买房子能保值、抵御通货膨胀。但就现在银行贷款门槛的影响(首付资金严查、收入流水严查),以及摇号中签率等因素,可供选择的优质楼盘和房源也是买房路上的绊脚石。

举个例子:

现有有志90后单身青年张三月收入2万,大学毕业来成都工作了几年,人才引进成功成功落户,现在想购买一套住房安定下来,家里人也比较支持。

张三2020年开始加入了摇号买房的行列。有幸在最近摇号的某楼盘(开盘400余套,报名人数熔断3倍,仅刚二32月以上有入围机会,其中房源70%刚需30%棚改),摇号结果中以刚需900多号递补进场,在剩余房源不多的情况下(低楼层、公寓),购买了一套建筑面积约140平米、单价约1.93万,总价约270万的住房。

张三上班几年存了点钱,再加上家里支持的一部分首付了81万,向银行贷款共189万,其中公积金贷款40万,商业贷款149万,从此背上每月10800左右的月供30年。

但是在银行向张三发放贷款前,审查了张三的首付来源均是张三自己存的钱以及父母资助的,张三的月收入需要满足能覆盖月供的2-2.2倍以上。

如果张三没有公积金就得月供11500左右了。

假如张三薪资水平不能达到银行所要求的的2-2.2倍月供,也就是不足2.3万的月收入。那么银行可能就会要求张三提高首付降低贷款额度。1成首付就是27万,在不能增加首付又不满足月收入流水2.3万的情况下,张三这套房就只有放弃了。

当然,张三这套面积略大不是起步面积,起步面积108平米的户型才是门槛。所需首付约60万,月供30年约8800元/月,工资流水1.7万以上,这就是门槛。

房源稀缺

目前,成都市场上中签率较高或是不用摇号的楼盘主要两类,一类是单价高、总价高的,因为总价或者首付这一门槛就把大部分人劝退了;另一类就是远郊楼盘。

当前摇号的市场环境中,但凡有各类中介门店或是各种渠道极力推荐的几乎都是产品或是地段不足以吸引大多数人去买的,开发商才会花钱找客户。

当然,买二手房也是备选方案之一,但市场上二手房琳琅满目怎么选?

如果你去选择次新房(交房时间不超过10年),可能部分房子会面临产证时间不到5年,因此房东会有5.3%的个税(羊毛出在羊身上自己体会),并且价格上可能也不会太便宜,并且银行贷款会参考成都市二手房指导价来放贷,可能你的首付比购买同总价的新房更高。好处是现房所见即所得。

相比摇号新房,买二手房就只是多花钱避开了摇号中签率的问题。

二手房还有一类就是房改后的商品住宅,有些有电梯,有些没有,房龄长的差不多20来年,短的10来年。

不过,相比现在新开发的楼盘,有些楼盘的得房率那是一个天上一个地下(主要体现在公摊以及不计产权面积)。

还有一类就是非商品房,也是大部分人眼中的“老破”,主要体现在土地性质为划拨并非出让,这类房子主要是以前各单位的职工福利房或安置房等(如有交易过户产权证也可能会体现为出让)。

这类房主要修建时间在80、90年代,也有50年代以及2000年后的,普遍特征为无电梯、7层以下的低层住宅,绝大多数都是不配拥有姓名的小区,一般叫做xx路xx号,这一类老房子银行贷款一般都比较困难。

最近,刚结婚的80后青年明度也有购房计划,碍于名下有房屋交易记录不满足刚需条件,“网红盘”几乎没有可能入围,摇号后顺销的楼盘总价单价又无法接受。

生活工作圈子都在市内不想去郊县购买(这是绝大多数人的诉求),于是明度把买房的目标瞄向了成都房地产市场的洼地——“老破”。

实际上,“老破”房子很多人都会嫌弃。

一是嫌弃房子旧了比如老房子漏水、有老鼠蟑螂,需要重新装修,那么与新房价差是否足够用于重新装修?

二是老房子配套差、不好停车,环境也差(2019年成都开始三供一业改造,部分小区改造后摆脱了脏乱差的问题)。

三是没电梯、小区没环境(现老旧小区改造政府支持安装电梯)。

我们以二环路内的双林北横路129号做个对比:

目前,二手房价格1万~1.3万元/㎡,40㎡~70㎡左右的面积,总价50万~80万元。

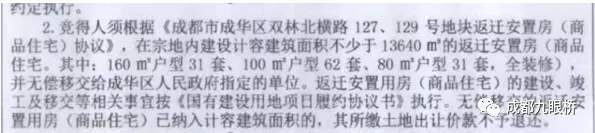

然而就在旧房一墙之隔甚至同样门牌号的一块拆迁地块,2020年5月竞拍出让由深业泰然拍得,其中还有附加条件。

目前这个项目的建设工程规划许可已经批复,就目前数据来看,可出售部分的单价测算应该在27500元左右,再加上点资金利息设计、营销费用以及合理利润,售价3万估计都比较保守,而且起步面积应该是170平米以上。

同一区域位置甚至同一门牌号的新旧房,价差可能到1.7万-2万元/㎡,老房仅占新房价的33%,并且现在新房公摊率大概在20%左右,而老房公摊率大概在8%左右。

老房单价取个中间价1.1万、面积60平米,总价66万,套内面积55.2平米+阳台部分计一半产权面积,套内面积单价1.1956万;新房单价3万、面积170平米、总价510万,套内面积136平米+阳台部分计一半产权面积,套内面积单价3.75万元,差价达到2.56万。

再以上海为例,随机找的内环附近新旧小区价格对比,金黄金黄的“返迁房”面积80-100-160平米,要如何才能拿到这个返迁房呢?肯定是拆咯!

如果你眼光足够好,或是运气足够好,下手足够快,可能你也能赶上拆迁这一班车。

但对大多数人而言,只能做做梦!

内容来源:成都九眼桥

{kind=link}