来源:文轩财经

地产暴富时代让守成的商人变成狂热的赌徒。这一次,禹洲在李嘉诚身上栽了个大跟头。

收购网红盘,偷鸡不成蚀把米?

时间回到去年7月23日,禹洲集团联手爱普地产,以约78.47亿港元的代价,收购了李嘉诚旗下长实集团在成都高新区的著名“神盘”——南城都汇剩余地块。

据悉,被收购时该项目还剩余约100万平米待开发,约为6750套房源。

而这块地是和记黄埔地产在2004年10月29日以1030元/㎡的楼面价拿下的,总土地面积约1036亩,地价总计21.35亿元。

公开资料显示,为促成此次交易,李嘉诚方面垫资约3.43亿美元(约合24亿元)作为卖方贷款,期限2年,为买方支付上述总价码的一部分。而长实的一家附属公司也向和记黄埔地产垫付金额为1亿元的卖方贷款。买方已提供(或促使提供)或同意提供(或同意促使提供)总额为10.47亿元的贷款给成都和记黄埔地产公司,用作偿还其结欠卖方在中国的附属公司款项。

也就是说,这笔交易中买方的购买资金是靠卖方贷款获取。长实向买家提供的美元贷款按照5.5%的年利率来计息。

这么一倒手,李嘉诚轻松获利38.11亿港元,可以说赚得“盆满钵满”。

在禹洲“入局”之前,项目最近一次开盘是在2016年9月,当时的预售价格约为清水12000-16000元/㎡。

绝佳的地段、完善的配套、不愁卖的房子,对于刚接盘的禹洲集团,这是一笔无比划算的买卖。

但事与愿违,从2004年拿地到去年,南城都汇地块产权已被“消磨”16年之久,一度成为成都最著名的捂盘大王。

此举也惹怒了高新区政府,9月23日,高新区政府网站发布区财政金融局“情况通报”称:为贯彻落实上级部门关于促进房地产市场平稳健康发展的相关要求,坚持“房住不炒”定位、坚决打击捂盘惜售行为,近期财政金融局配合区内相关部门正对多个涉及捂盘惜售项目进行查处,其中就包括南城都汇项目。

住建部对此也发布申明,收购土地审批备案价也只能按照当初拿地价格进行计算,不能按照收购价格计算,也就是说,无论搁置了多久,无论是否发生股权变更,无论收购成本是高是低,政府都只会以最初开发商的拿地成本或上批次售价为依据,进行“价格指导”。

按照房地价联动机制,南城都汇剩余地块销售价格需要参考项目前期销售价格,即清水价销售区间12000-16000元/㎡,而按照收购价格计算,禹洲集团的收购建面单价约1.6万元每平,房管局最终审批山河峯荟毛坯价格仅1.5万元每平,销售价格还不及收购价,利润覆盖不了成本,价格已经限死,晚取证一天,就多一分的成本,少一分的利润。

至此禹洲集团如意算盘落空,典型的赔钱赚吆喝。

今年6月,南城都汇迎来被收购后的首次开盘,清水均价约1.55万/㎡。相比早前开盘,单价基本可以说是无涨幅。

文轩财经联系到禹洲内部工作人员,其表示,南城都汇地块确实算是亏本在卖的,目前项目剩余房源目前还不清楚多久推售。

诸葛找房数据研究中心分析师关荣雪在接受文轩财经采访时则表示,“禹洲地产去年与成都和记黄埔地产的这笔交易对于禹洲地产来说是企业发展进程的一大挑战,由于收购前成都和记黄埔地产就已存在捂地、捂盘不良行为,导致成都高新区禁止和记黄埔地产融资贷款,诸多历史遗留问题影响项目整体进程;但此事件的出现在一定程度上提升项目的后续关注度,同时定价不高,吸引了众多刚需购房者。”

成都:3年3项目,标杆作品卖不动,收购项目亏本卖

闽系房企禹洲集团于1994年起家于厦门,2009年在港交所上市,2016年将总部从厦门迁至上海。2018年,禹洲集团正式开启千亿征程。

在收购成都南城都汇股权前的6月初,禹洲集团在成都设立了西南区域公司。

公司方曾向文轩财经表示,设立西南区域公司是出于深耕大西南的决心。“我们是大西南战略,不仅是在重庆和成都,昆明和西安都我们进驻的方向。”

步入千亿俱乐部的禹洲集团,在作为战略性进入的成都市场的表现却差强人意。

2019年5月16日,禹洲集团以18400元/㎡的楼面地价,高达134.39%的溢价,竞得锦江区三圣乡面积约24.3亩的纯住宅地块,以成都新地王造就者的身份正式进入成都市场。

当时,时任禹洲地产执行总裁许珂在接受媒体采访时表示,这块地面积不大,但它不是禹洲在成都市场的试水,而是战略性进入成都楼市的开端,希望在三年之内的保底目标,是在成都做到50个亿以上,并且在2019年争取在成都有3-5个项目能够落地。

时至今日,禹州集团进入成都已满三个年头。盘点三年间,包含收购项目南城都汇在内,禹洲集团在成都仅打造3个项目,平均一年一个,这样的拿地节奏和项目数量显然跟不上其目标节奏。

在摘得地王之后,禹洲集团沉寂了近一年,直到2020年4月16日,才再次以楼面地价3640元/㎡,21.3%的高溢价率摘得成都邛崃约23.73亩住宅兼容商业地块,创下邛崃地价新高。

作为成都一号标杆作品,禹洲晏山河于去年11月首次开盘销售,将192套房源一次性“梭哈”,该项目精装参考单价约3.3万/㎡,装标4199元/㎡,参考总价457~682万元。开盘去化25套,首开去化率仅约13%,房联认购端数据显示,截止11月8日,禹洲晏山河还剩余47套房源待售,长达一年的销售周期,整盘去化不足8成。

与其同期销售的龙湖融信卓越青云阙项目,精装单价约3.3万/平,与之持平,但开盘即实现96%的高去化率。

位于远郊邛崃的禹洲嘉誉山河项目,自2020年9月首推以来,截至目前认购去化294套,认购去化率86.5%。

中报显示,禹洲集团销售额严重依赖长三角地区,土储布局也多分布于长三角区域。成都市场3个项目总建筑面积所占比例仅3.4%。

千亿第一年,难,难,难!

今年是禹洲集团晋级千亿俱乐部之后的第一个年头,但从目前表现来看,似乎并不太顺利。

一、旗下禹佳生活服务首度IPO落空

在众多房企分拆物业板块独立上市的潮流中,禹洲集团也不甘示弱,分拆物管板块上市是成功跻身“千亿阵营”后的禹洲集团下一步多元扩张的路径之一。

6月11日,港交所披露易公告显示,禹洲集团旗下物业公司禹佳生活服务首份招股书,因提交后6个月内未通过聆讯,处于“失效”状态,宣告首轮IPO失败。

6月16日,禹佳生活服务第二次提交招股书。

对物业企业而言,在管面积与合约面积是两个关键指标。中指院数据显示,2020年百强物企管理项目数量均值为244个,同比增长15.09%,管理面积均值达4878.72万平方米;TOP10企业管理面积均值达2.64亿平方米。

根据招股书披露的数据,截至2020年底,禹佳生活服务已为127个项目提供物业管理服务,在管总建筑面积约为1763.1万平方米;为28个项目提供商业运营服务,在管总建筑面积约为78.8万平方米。

与排名靠前的物企相比,禹佳生活服务在规模方面似乎不占优势、并且资产负债率高、过度依赖母公司或是其不能成功IPO的原因。

二、营收“蒸发”近120亿!同比暴增近500%?

祸不单行,就在禹洲集团刚在千亿道路上迈开脚步时,业绩却受到资本市场质疑。

2017年,禹洲集团董事长林龙安提出“将在2020年实现销售额达到千亿”的目标。并提出新的发展战略:区域深耕,全国领先。销售业绩也从2017年的403亿一路上涨至2020年的1049亿,用时4年,如愿跨入千亿俱乐部。

在克而瑞发布的2021年上半年中国房地产企业销售TOP200排行榜中,禹洲集团排名43,较去年同期下降9个名次。

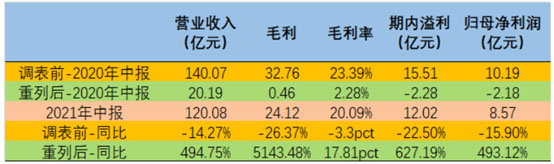

今年8月12日,在发布2021年中期业绩前,禹洲集团发布了一份2020年中期业绩重列报告。重列后的业绩堪称“一个天、一个地”:

①、营业收入由此前的140.07亿元变为20.19亿元,降幅超8成;

②、毛利由32.76亿元变更为0.46亿元;

③、期内利润由盈利15.51亿元变更为亏损2.27亿元;

④、归母净利由10.19亿元变更为负的2.18亿元。

关于重列的理由,禹洲集团称是因为审计人员在2021年2月底至3月初的现场视察中发现,公司位于唐山、合肥、武汉、舟山、扬州、漳州、亳州及苏州的11个物业项目,在编制2020年中期业绩时,被提前并表确认了收益,导致营收与利润失真,所以需要进行二次修订。而之所以出现被提前并表的失误,是因为当时受新冠疫情封锁,公司驻港会计及财务人员无法自由来内地对项目进行实地视察并开展工作。

重列公告后,禹洲集团紧接着披露了2021年半年报,数据显示,2021年上半年营业收入为120.08亿元,同比增长494.86%;归母净利8.57亿元,相较2020年同期的—2.18亿元,由亏转盈;毛利率由2.28%大幅提高至20.09%。累计合约销售金额527.14亿元,同比增长23.02%。

重列后,营收从下降14.07%变为增长494.86%,毛利率和归母净利也同样发生了质的转变。而假设不重列2020年中报,多项核心指标同比均为负增长。

大幅修正2020年中报关键数据,让禹洲集团在资本市场的信誉受到了影响。

资本市场表示“并不买账”,8月13日收盘,禹洲集团的股价倒跌了5.08%。

“禹洲地产重列中报这一行为是否是由于数据核实偏差导致,还是有改善或粉饰财务数据之嫌等并不能准确判断,但由此对于企业的影响确是很大的,造成的负面影响是说明企业财务工作较不稳健,导致多家机构下调评级以及股价有所下跌。”诸葛找房数据研究中心分析师关荣雪表示。

11月4日晚间,禹洲集团控发布2021年10月份未经审核营运数据。公告显示,10月单月,禹洲集团实现合约销售金额96.62亿元,销售面积约46.62万平方米,对应的平均销售价格为每平方米20727元。

整体来看,今年前10个月,禹洲集团实现累计销售金额900.7亿元,销售面积459.05万平方米,对应的平均销售价格为每平方米19621元。此外,截至2021年10月31日,禹洲集团累计的认购未签约金额约为9.82亿元。

一系列眼花缭乱的操作背后,是禹洲集团备受关注的债务问题。

三、“三道红线”仍踩一条拿地策略受影响

负债情况来看,至2021年6月30日,净负债比率为80.42%,较期初下降5.38个百分点;现金短债比为1.85倍;剔除预收款后的资产负债率为73.98%,较期初下降3.94个百分点。根据“三条红线”的要求,踩中一条红线,目前处于黄档。

对此,禹洲集团表示,希望在年底达到“三条红线”的监管要求。林龙安指出:“下半年,我们会推进销售,加大库存去化速度以增加回款,充裕自身现金流,将我们的轻资产发挥作用,逐步降低负债。”

和其他追求业绩快速增长的企业一样,禹洲集团在土地储备历程中频现高价地块。

盈利能力的下降,或于禹洲集团早前拿下的多宗高价地进入结转,盈利空间被大大蚕食有关。

数据显示,2019年上半年,禹洲便以141.3亿元权益地价获得14宗地块,且大部分土地均为溢价成交,其中亦不乏包含三圣乡地块在内的溢价极高的土地。

并且除了在成都三圣乡和邛崃的两块“地王”,禹洲集团也曾多次在上海、合肥、厦门等地拿下地王或高溢价地块。据统计,2016年1月-8月,禹洲集团溢价189.2%以26.2亿元拿下上海马桥地王;最高溢价381%拿下合肥4宗地块;溢价183%以28亿元拿下厦门集美地王等。

踩线意味着融资将收到限制,从而直接影响了禹洲集团后续的拿地策略。

有数据统计,今年上半年,禹洲集团仅在苏州、郑州及江门拿下4幅地块,总价不到22亿元,总建筑面积约54.79万平方米。对比之前,Wind数据显示,2016年~2020年5年时间,禹洲集团依次新增土储236.27万平方米、378.25万平方米、501.02万平方米、752.46万平方米、402.61万平方米。

“未来将秉持审慎的拿地策略,拿地以一二线城市为主,不盲目拿高价地。”公司相关负责人表示,“公司的土地储备完全能满足我们未来3-4年的发展需求,对拿地保持审慎的态度。”禹洲集团在6月8日的投资人电话会议上说。

土储作为房企可持续发展之根基,若新增土储持续减少,则意味着禹洲集团或将进入“吃老本”的阶段。而如何在核心城市取得新地块,如何平衡降负债和增土储,又成了摆在禹洲集团面前的一项难题。

今年以来,房地产整体市场环境不容乐观,房企在政策、拿地、销售回款和融资等各方面面临的压力都不小,尤其近期成都市场疫情反复,进一步加大项目去化难度。对于禹洲集团来说,其在成都市场的影响力尚未完全打开,接手的网红盘也不能如愿增加销售业绩,高价地项目去化不如预期,这家老牌房企千亿之后的路该怎么走,在成都市场未来的发展将走向何方,恐怕只有时间能给出答案。

{kind=link}

战略方向错误