引言:稳定币进入「新金融基础设施」时代

2025 年,稳定币不再只是加密货币生态的附属品,而是迅速跃升为全球金融市场中不可忽视的新型「基础设施资产」。

从香港《稳定币条例草案》正式落地,到「全球稳定币第一股」Circle 登陆纽交所,再到美国稳定币监管法案 GENIUS Act 在参议院获投票通过,监管与资本的双轮驱动正在推动稳定币走出「灰色地带」,驶入合规主航道。

与此同时,亚洲,尤其是中国香港、新加坡、韩国、阿联酋等地区,正逐步确立其在全球稳定币市场中的战略地位。越来越多的传统金融机构、科技巨头与 Web3 企业正竞相进入这一赛道,一场围绕「谁能成为下一代稳定币金融基础设施」的全球竞赛已悄然展开。

需求催生,稳定币采用率飙升

据渣打银行预测,全球稳定币市场规模将从目前的约 2,300 亿美元快速扩张,预计到 2028 年突破 2 万亿美元,增长近 10 倍。

这与德意志银行的调查遥相呼应。该机构 5 月份发布的报告估计,稳定币市场规模已从 2020 年的 200 亿美元增长至 2,460 亿美元。

而全球第二大稳定币发行商 Circle 的成功上市成为重大里程碑,标志着合规稳定币正逐步获得传统金融市场的认可。

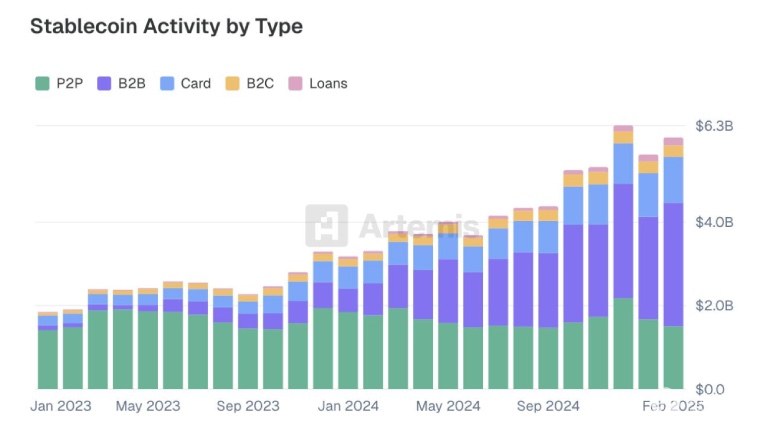

在此背后,是现实世界支付结算对稳定币需求的快速增长。数据公司 Artemis 最近发布的报告显示,2023 年 1 月至 2025 年 2 月,全球结算的稳定币支付总额超过 942 亿美元。其中,企业对企业 (B2B) 交易是最大用途,年化规模达 360 亿美元,超过了点对点(P2P)支付(180 亿美元)、卡关联 (card-linked) 支付(132 亿美元)和企业对消费者 (B2C) 支付(33 亿美元)的金额——所有支付类型都在快速增长。

Starlabs Consulting 在与金融科技和数字资产客户的接触中可以明显感受到,稳定币已从「加密资产的替代现金」转变为「可编程流动性工具」,从加密货币小众市场的配角跃升为全球支付领域的重要参与者。稳定币的角色越来越接近于一种「链上法币」或「链上结算层货币」,为数百万个人和企业提供了价值稳定、全球无障碍访问、高效结算、低手续费的全球价值传输机制,日益促进现实世界的交易活动。

监管落地,稳定币「上岸」

2025 年 2 月,迪拜金融服务管理局(DFSA)正式批准 Circle 的稳定币 USDC 和 EURC,作为其代币监管框架下的首批认可资产;3、4 月,稳定币企业 Paxos、Circle 先后宣布获得阿布扎比全球市场(ADGM)金融服务监管局(FSRA)的原则性批准(IPA),用于发行稳定币以及提供数字资产服务。

5 月 21 日,中国香港正式通过《稳定币条例草案》,确立以「发牌制 + 零售销售资格 + 储备透明机制」为核心的监管框架,成为全球首批推出完整稳定币监管制度的金融中心之一。

6 月 6 日,新加坡金融管理局(MAS)发布声明,进一步明确对数字代币服务提供商(DTSPs)的监管框架,为稳定币发展提供清晰的监管环境。

6 月 10 日,韩国执政党提出一项计划,强调了稳定币在金融体系中的潜力,支持稳定币的使用和发展,并提出通过立法为其提供法律支持。当前韩国政府正酝酿《数字资产基本法》,积极讨论允许私人机构发行稳定币的监管框架。

6 月 17 日,美国参议院通过 GENIUS 法案(因共和党占据多数席位,众议院通过的悬念不大),明确稳定币发行人必须拥有 1:1 储备、可兑付能力与合规监管义务。Circle 的 USDC 因积极配合监管,被视为首批合规模板。

与此同时,欧洲 MiCA 法案于 2024 年底正式实施,引发欧元稳定币交易量大幅上升,成为美元稳定币的有力竞争者之一。

Starlabs Consulting 认为,监管越清晰,机构越有信心。稳定币不是去中心化的对抗者,而是未来金融生态的桥梁——打通地理分隔和国家封锁,并链接 Web2 和 Web3。监管清晰本质上是一种「制度型激励」,促使主流资本与传统金融安心入局。

机构进场,Web2 与 Web3 同台竞技

随着监管明确,越来越多的大型企业开始申请稳定币牌照,其中亚洲市场有望引领下一轮稳定币增长。

2025 年 5 月,阿布达比主权财富基金 ADQ、阿布达比银行(FAB)及海湾国家市值第二大的国际控股公司 IHC 宣布,已合作推出与迪拉姆挂钩的稳定币,正等待阿联酋中央银行(CBUAE)批准。

6 月 12 日消息,蚂蚁集团将在中国香港和新加坡同时申请稳定币牌照。

6 月 17 日,京东集团董事局主席刘强东表示,京东希望在全球所有主要的货币国家申请稳定币牌照,实现全球企业之间的汇兑,将全球跨境支付成本降低 90%,效率提高到 10 秒钟之内。

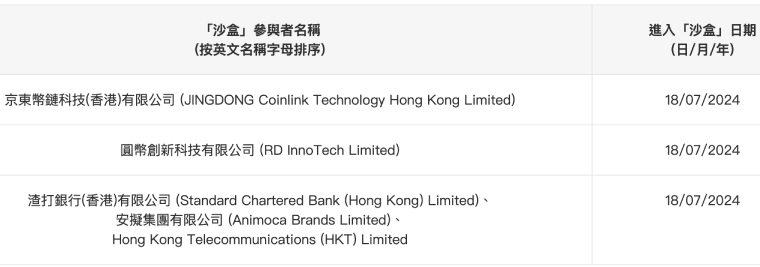

实际上,至少在一年以前,京东就开始筹备稳定币项目。据香港金管局公布,京东币链、圆币科技,以及渣打银行、Animoca 和 HKT 的合资公司 3 家参与者已进入稳定币发行人监管「沙盒」,待发牌制正式出台后,参与者可向金管局提交牌照申请。(香港《稳定币条例》将于 2025 年 8 月 1 日正式生效,届时参与者即可申请正式牌照。)

此外,韩国公链 Kaia 近期也透露,将与韩国社交巨头 LINE 和 Kakao 共同推动韩元稳定币项目,目前处于规划阶段。

Starlabs Consulting 与多个头部金融科技客户的对话显示,稳定币「B2B 合规解决方案」正成为服务商竞争的新高地,谁能提供可监管、可审计、可嵌入的解决方案,谁就掌握了下一阶段数字经济的入场门票。

稳定币东移,亚洲成下一轮增长引擎

香港与新加坡的政策清晰度、金融包容度与跨境场景天然优势,正在吸引全球稳定币项目集体东移。根据 Artemis 的估计,美国和新加坡占据稳定币流通总量的近 20%,香港紧随其后,占据 10% 左右。

香港设立明确的发牌门槛、销售准入与储备兑付标准,已成为亚洲第一个「合法可销售稳定币」的市场。此前,香港立法会议员吴杰庄表示,香港发行稳定币应结合实际的应用场景,并且并不限于发行港元稳定币,也可以发行离岸人民币甚至欧元稳定币等。

新加坡将稳定币纳入 DPT (支付型代币) 进行发牌监管,并将锚定货币延伸至 G10(十大工业国)国家的货币。新加坡支付机构 StraitsX 发行的新币挂钩稳定币 XSGD 已在零售交易中广泛应用。

作为全球最大的贸易区域,亚洲在全球商品贸易中占比接近四成。Starlabs Consulting 认为,以港元、人民币、新币等为锚定的稳定币,可能成为美元主导地位的有效补充,尤其在跨境贸易、区域支付与离岸结算等场景中具备天然优势,这也符合美元走弱和「美国例外论」的叙事。

Starlabs 建议:机构如何抢占先机?

对于发行方与基础设施服务商:

- 尽早建设合规、审计、储备管理、兑付机制能力;

- 布局香港、新加坡等具有监管先发优势的市场,优先申请牌照。

对于投资平台与支付类企业:

- 优先对接受监管的稳定币资产,关注不同货币锚定种类(USD, HKD, EUR, RMB, SGD)与地域合规适配;

- 合理利用稳定币在清结算效率与成本上的优势,提升用户体验与资金流动性。

对于政策制定者与行业联盟:

- 推动跨境合作,避免监管割裂带来的套利风险;

- 鼓励合规科技与金融场景结合,逐步搭建区域稳定币生态图谱。

结语:稳定币不仅是货币,更是「协议层金融」

在金融数字化趋势下,稳定币已不再是加密圈的小众资产,而是全球货币网络重构中的「中性通道」和「价值锚点」。

Starlabs Consulting 将持续关注全球稳定币政策动态、基础设施演进与机构参与路径,助力企业在新一轮货币竞争中建立先发优势。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}