“今年的糖酒会不应该叫做糖酒会,应该叫酱酒会”,这句笑谈折射的是酱酒热的持续升温。

这不,水井坊(600779.SH)也开始谋划进军酱香型白酒市场了。

天府财经网注意到,就在4月6日召开的水井坊经销商大会上,水井坊代总经理朱镇豪还说,“不害怕酱酒热,未来白酒市场一定会多元化发展。”

话音刚落,4月9日晚,水井坊即宣传:已与梁明锋、贵州茅台镇国威酒业签署框架协议,拟合资成立贵州水井坊国威酒业有限公司(暂定名)。合资公司注册资本至少8亿元,主营酱香型白酒的产销。

作为成都平原浓香型白酒的代表,600余年来,水井坊所在的水井街酒坊坚守原产地域,据守锦城繁华。

那么,这一次跨香型“染酱”,是水井坊向市场妥协,还是深思熟虑的战略加码?

水井坊“变节”

水井坊,川酒六朵金花之一,其前身为全兴股份。2011年,全球知名洋酒巨头帝亚吉欧成为水井坊的新实控人。

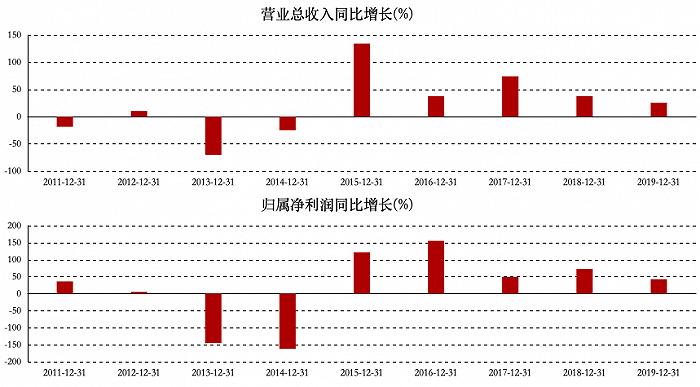

去年上半年,水井坊业绩暴跌七成,随后朱镇豪临危受命出任代总经理,自去年9月开始担起水井坊的中兴重任。

朱镇豪上任后即时调整市场策略,通过扩大宴席场景消费、强化团购、携手《国家宝藏》IP整合营销以及更多因地制宜的动销策略,从去年三四季度开始,水井坊再度实现了两位数增长。从三季报和2020年业绩预告看,公司2020年三、四季度净利润分别同比增长33.09%、23%。

这种趋势延续到今年。水井坊业绩预告显示,一季度营业收入、净利润同比分别增长约70.2%、119.7%,销售量同比增长约53.6%。

当然,这背后与去年上半年白酒行业遭遇疫情黑天鹅有关。

时也好,运也罢,水井坊不到半年时间即恢复两位数增长,这或许就是朱镇豪的底气。

天府财经网注意到,几天前的水井坊经销商大会上,朱镇豪将水井坊的愿景及五年使命定位为“高端浓香头部品牌之一,持续保持动力赢取更大的次高端及高端市场份额”。

朱镇豪还称,“未来水井坊希望立足成都,深入建设成都基地市场,打造成都专属产品,……将水井坊打造为名副其实的‘成都名片’,助力四川白酒成都产区高质量发展。”

如今话锋一转,水井坊公开宣布要布局酱香酒了。

其实早在糖酒会前夕,关于水井坊的战略调整就已传闻四起,但上周五晚间的一纸公告,还是在市场引起不小的涟漪。

今日开盘,水井坊一字涨停。

近两年来,随着贵州茅台带动的酱酒热蔓延,越来越多的资本瞄准酱酒市场,试图分一杯羹。

东方证券研究数据显示,2010年至2020年,国内酱酒市场规模年均增速达到16%,酱酒占白酒市场份额达到约27%。2020年酱酒产能约为60万千升,占全部白酒的比重约为8%;市场规模1550亿元,占比达27%;利润端,酱酒的占比达到40%。

四川白酒产业向来以浓香占据主流,但也是酱酒的主要生产地,全省酱酒产能超过12万吨。

据天府财经网了解,川酒“六朵金花”中,郎酒本身就是酱酒一强;舍得2018年就在做酱酒,但对外称之为陈香型;五粮液酱酒产能早就超过了茅台,却始终不提酱酒战略;泸州老窖、剑南春明明已经“染酱”,仍揣着明白当糊涂。

此外,主推原酒战略的川酒集团,旗下也不乏礼传、赤渡等酱香品类。

尽管如此,在作为浓香大本营的四川酒企中,高调宣布出川到酱酒核心产区进行整合布局的,水井坊还是头一家。

剑指一线酱酒

根据水井坊公告,本次拟设立的合资公司注册资本至少8亿元,其中水井坊以现金出资,占股70%;梁明锋以实物出资,占股30%。合资公司未来计划从国威酒业采购基酒、半成品酒和各方划定范围内的成品酒,独家推出一系列新品牌产品。

按照约定,国威酒业在过渡期间新产生的成品酒合同转入合资公司运营管理,合资公司新开展业务年营业额达到一定规模之前,国威现有成品酒合同产生的利润仍归国威酒业和梁明锋所有;年营业额达到或超过该等规模后,该等业务产生的利润方按持股比例分配。

如此一来,就绕不开一个同业竞争问题。为此,各方约定,在整个合资期限内及合资期届满后5年内,国威酒业、梁明锋及各自关联方应避免直接或间接参与与合资公司的产品在产品定位、配方等方面相同或实质相同的产品相关业务。

水井坊称,本合资项目旨在借助国威酒业在酱酒领域的产品和技术优势,结合水井坊在白酒营销领域和上市公司规范管理方面的经验和资源,打造全新的一线酱香型白酒知名品牌。

梁明锋有中国酱香酒酿酒大师、大国酱香首席工匠、国家高级品酒师、中国酒业协会产业创新技术研究院专家等众多光环加身。

梁明锋控制的国威酒业成立于1992年,目前占地面积300余亩,地处茅台镇酱香酒核心产区,现有制酒车间11栋、窖池666个、年产优质大曲酱香酒6600余吨,库存酒量22500吨,系全国酱香型原酒基地之一。

据浙商证券的研究判断,未来酱酒将进一步实现全国化、高端及次高端化、从去品牌到品牌化、从分散到集中化,实力较弱的小企业将加速出清。随着行业集中度进一步提升,待日后酱酒进入挤压式增长阶段时,较强的品牌力将是保证企业继续稳健发展的关键因素。

水井坊也表示,酱酒行业向好的形势能持续多久尚无法确定。

另一方面,不少酱香酒企均在扩产争抢份额。天府财经网注意到,郎酒期望在IPO后将产能从1.8万吨扩产至5万吨,习酒也公布了2万吨的扩产计划,国台酒业和金沙酒业计划在未来将产能分别扩充至2万吨、1万吨。

在行业集中度上升和竞争日益加剧的背景下,半路杀出来的水井坊国威酒业,能否赶在这一轮酱酒风口结束前快速打造出一个“一线酱香型白酒知名品牌”?我们拭目以待。

{kind=link}