在一季报业绩下滑的情况下,苏宁环球第二季度实现逆袭。

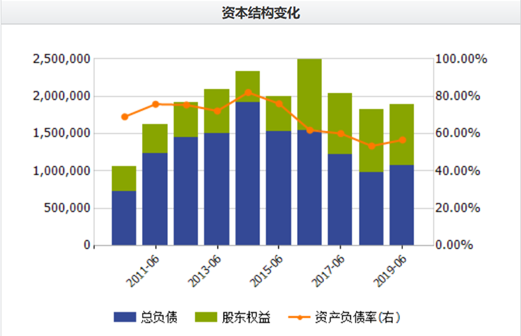

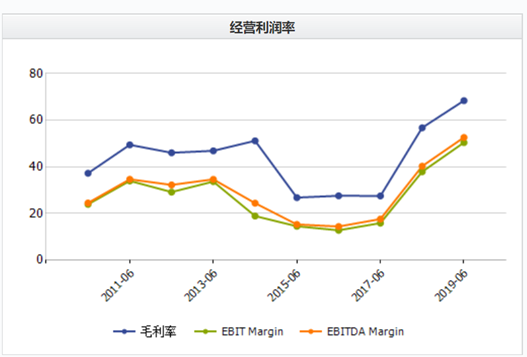

8月19日晚间,苏宁环球(000718.SZ)发布2019年半年报,上半年公司实现营业收入17.17亿元,同比增长15.33%;实现归母净利润6.21亿元,同比增长47.45%;扣非后归母净利润6.09亿元,同比增长53.72%。与此同时,苏宁环球毛利率持续提升,由上年同期56.79%增加到68.42%,但其负债率水平持续下降,处于历史最低水平。

苏宁环球方面表示,公司房地产主业盈利能力稳步提升,产业转型工作持续推进,呈现以房地产业为主多元化发展的良好态势。

事实上,苏宁环球原主业房地产的盈利能力稳步提升,这不仅进一步降低公司负债率水平,还提供了稳健的现金流水平,为苏宁环球转型文化、健康、金融等产业提供充足“弹药”,报告期内,苏宁环球其他产业的布局也初见成效,和房地产主业形成正向循环。

8月20日,苏宁环球股票高开高走,盘中一度触及涨停价。截至收盘,涨幅8.12%,股价3.86元。

高毛利、低负债优势凸显

近年来,楼市呈现调控加码的趋势,中央政治局会议明确要求结构性去杠杆,在推动高质量发展中防范化解风险。

具体到房地产行业,企业融资渠道全面收缩,现金流管理对房企显得格外重要,在这种情况下,负债驱动型的高负债房企面临严峻考验。

据Wind资讯统计,截至8月19日,申万房地产开发行业已有22家A股上市公司发布了半年报,其中苏宁环球的资产负债率为56.68%,不仅是公司历史较低水平,且在22家公司中,资产负债率水平排倒数第6,而若考虑更能反映房地产企业真实负债水平的剔除预收款项后的资产负债率,苏宁环球为32.53%,在22家公司中仅比卧龙地产(21.76%)高。

业内人士指出,高负债、高周转、高增长一直是房企的扩张逻辑,然而近年来一些房企已经主动降低负债率,在经营状况良好、资金链相对健康的情况下,主动降负债有较大的回旋余地,其效果要好于资金紧张后通过出售资产来解决问题。

“公司用可持续发展的眼光看待市场,已先于行业实现了降杠杆,在半年度业绩同比大幅提升的同时,资产负债率保持在历史极低水平,为公司未来可持续发展打造了防火墙。”8月20日,苏宁环球内部人士表示,“公司拥有优质土地资源,将持续、稳健地实现资产增值兑现,保持上市公司极强的利润率。在目前房地产调控常态化的大环境下,把资产优势、经营优势、财务优势转化为胜势,稳中求进,提升公司的长远价值。”

半年报显示,苏宁环球实现营业收入17.17亿元,同比增长15.33%;实现归母净利润6.21亿元,同比增长47.45%;毛利率持续提升,由上年同期56.79%增加到68.42%。归母净利润和毛利率均为近五年来的最高水平。

在上述22家上市房企中,苏宁环球2019年上半年的毛利率也名列前茅,从负债水平和毛利率来看,苏宁环球综合水平靠前,其在剔除预收款项后的资产负债率水平仅次于卧龙地产的同时,毛利率比卧龙地产还要高10个百分点。

在多元化布局中“取胜”

资料显示,苏宁环球主营业务为房地产业务,目前主要在售项目为南京天润城、威尼斯水城(又“北外滩水城”)、紫金朝阳府、上海天御国际广场、吉林绿谷庄园、宜兴天氿御城、芜湖城市之光等地产项目。

报告期内,苏宁环球实现签约金额约13.11亿元,录得签约面积为8.43万平方米。此外,土储方面,截至报告期末,苏宁环球拥有的土地面积为177.65万平方米,规划建筑面积为228.46万平方米。

苏宁环球方面表示,公司资产优质,拥有优质的土地资源和开发项目,例如被称为“江北超级大盘”的天润城、威尼斯水城位居江北核心区——中国第十三个、江苏省唯一的国家级新区,区位优势明显。今年上半年,公司根据市场需求变化,狠抓项目质量,着力打造精品工程,在合理去化进度下争取利润最大化,有力提升了房地产主业的盈利能力。

而分行业来看,苏宁环球不仅是一家房企,近年来还在文化、健康、金融等领域“多处开花”。

在文体产业方面,苏宁环球的文产集团围绕主营业务,在文化艺术综合服务、艺术品金融、影视、娱乐经纪、文化综合体运营等产业中不断探索进取,以内容和渠道为核心,全力发挥全产业链集合效应,构建全新的文化产业生态系统。红熠文化旗下艺人通过综艺节目,热度不断增高,并将组建国际化男子团体,进军国际市场。

今年上半年,文产集团积极推进艺术品综合平台搭建工作,逐渐建成国内第一家专业的艺术品价值评估数据库,进一步赋能艺术品鉴定、估价、托管、融资、拍卖等服务业态快速发展;公司艺术品金融业务规模迅速扩大,业务形态不断完善,其中艺术品融资租赁业务规模在去年基础上又创新高,且合作行业广泛,业务前景广阔。

此外,苏宁环球还升级了时下最火热的“医美”产业。

据悉,苏宁环球着力打造苏亚医美品牌定位升级,凸显苏亚品牌优势,转型升级为“新医美”发展战略规划,同时,公司根据产业发展现状及市场竞争态势进行了经营战略调整、整顿,初步建立起既符合医美行业特点又遵循公司管理模式的医美产业管理体系,公司医美产业经营能力与盈利能力得到进一步提升与加强。

“2015年,苏宁环球正式确定了‘大文体、大健康、大金融’的转型发展战略。通过积极开拓多元化发展道路,目前公司的转型工作正在有序推进,产业投资项目渐次落地,战略布局初步形成。稳健转型发展为公司突破瓶颈、实现长期稳定增长创造了条件。”上述苏宁环球内部人士如此表示。

资本市场彰显实力

在经营好业绩的同时,苏宁环球还在资本市场大手笔回购。

事实上,在股价低迷和政策支持的双重背景下,A股大量上市公司都推出了回购计划。

Wind数据显示,2018年全年,A股上市公司实施回购的金额为617.02亿元。2018年全年回购金额近7倍于2017年;2014-2017年四年累计回购350.29亿元,相当于2018年全年的57%;2019年以来,A股的回购势头有增无减。截至7月31日,上市公司实施回购金额高达978.67亿元,已经超过2018年全年58.61%,再次刷新历史新高。

然而值得注意的是,仍然有些上市公司的回购计划依然停留在计划范畴,有的甚至提前宣布终止回购计划。

与之不同的是,苏宁环球大手笔且迅速地实施了回购。

今年4月9日,苏宁环球调整回购方案,将回购股份的用途调整为:后续员工持股计划或者股权激励计划。同时大幅提高回购价格,从之前“不超过3.5元/股(含 3.5元/股)”改为“回购价格不超过5元/股(含5元/股)”,回购金额从之前“不超过8亿元,不低于4亿元”改为“不超过10亿元,不低于5亿元。”

截至半年报披露日,苏宁环球共回购股份2.64亿股,回购金额9.08亿元,已接近回购上限(10亿元)。

著名经济学家宋清辉分析称:“上市公司回购股票具有一定的积极意义,一方面反映了管理层对目前股价的认可,另一方面通过回购也能提振投资者信心,能够有力维护公司价值和股东权益。通常来说,回购价格越高、回购金额和回购比例越大,对相关公司的正面影响越大。”

中国人民大学商法研究所所长刘俊海表示,在资本市场低迷情况下,上市公司回购股份可以为市场提供买多力量,及时、慷慨地回购股票也是对自己经营业绩和发展战略有信心的表现。回购股份除了稳定股价、增进股东价值之外,对引进职工持股计划等也有好处。希望上市公司都能守约践诺,诚信回购。

事实上,今年以来,苏宁环球累计涨幅已经超过30%。

在这种情况下,苏宁环球控股股东苏宁环球集团及实控人展现出强劲的资金实力,不仅未减持上市公司股权,而且主动解除股权质押,降低股权风险。

据悉,7月19日,苏宁环球集团将原质押给海通证券的上市公司股份合计约8220万股解除质押,并已办理完成相关股份解除质押登记手续。此次解质押后,实际控制人及其一致行动人(集团公司、张桂平、张康黎)合计拥有公司股份16.89亿股,处于质押状态的股份仅4.7亿股,仅占拥有股份的27.8%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}