1 月 19 日,全球最大的证券交易所——纽交所宣布,正在开发一个用于交易和链上结算的代币化证券交易平台(tokenized securities platform),将寻求监管批准。

该平台提供 24/7 美股和 ETFs 交易,支持碎股交易(Fractional Shares),引入稳定币实现 T+0 即时结算,并支持多链结算和托管。

这是继纳斯达克的代币化股票和 ETPs 提案获 SEC 批准之后,又一传统金融巨头宣布进军代币化证券。

事实上,代币化证券并非新事物,从 DeFi 协议的早期试水,到中心化交易所的短暂狂欢,再到金融科技和加密原生公司的合规化探索,它已走过 8 个年头。

如今,全球前两大证券交易所——纽交所和纳斯达克纷纷布局代币化证券,将给传统金融和加密社区带来什么?将如何影响加密与传统金融的融合?

Starlabs Consulting 本期《NextMarket》将从资产性质、发行机制、合规完备性等维度,回顾这场金融基础设施升级与重构的探索历程。

代币化资产的早期探索与尴尬定位

此前,代币化资产已经历三轮探索,每一次都试图打通传统金融与加密世界的壁垒,其中前两次已被市场或监管拍死在沙滩上,第三次则在市场拓展与合规边界之间投鼠忌器。

1. DeFi 协议的合成资产

2018 年,Ethereum 链上的 DeFi 协议 Synthetix 首次通过「合成资产」概念开启代币化股票的探索。它允许用户通过超额抵押其原生代币 $SNX,铸造追踪美股、大宗商品等真实资产价格的合成代币(Synths),如 sTSLA、sAAPL、sGOOGL 等。

Synthetix 的核心优势在于完全去中心化与抗审查性,但用户需要超额抵押 $SNX,导致资本效率低下,与真实资产脱钩的风险高悬。

2020 年 12 月,Mirror Protocol 也在 Terra 链上推出代币化资产,用户可通过超额抵押 Terra 稳定币 $UST 铸造 mAssets(如 mTSLA、mGOOGL)。

但 Mirror Protocol 并未解决合成资产的痛点:一方面,其价格完全依赖预言机喂价,存在与真实资产脱钩的风险;另一方面,超额抵押模式导致流动性稀缺,且过度依赖 Terra 生态的稳定性。2022 年 Terra/UST 崩盘事件后,随着生态崩塌,这类合成资产模式彻底被边缘化。

2. CEXs 的「权益凭证」

2020 年,中心化交易所 FTX 推出代币化股票服务,由德国受监管券商 CM-Equity AG 提供底层资产支持,用户可直接交易特斯拉、苹果等美股代币或参与杠杆交易。这种模式看似解决了 DeFi 协议的流动性困境,却暗藏中心化信用的致命隐患——用户持有的并非真实股票,而是交易所与券商背书的「权益凭证」,资产托管与透明性完全依赖第三方。2022 年 FTX 破产后,其代币化股票服务随之终结。

2021 年 4 月,Binance 也曾推出由 CM-Equity AG 提供支持的代币化股票。但上线仅 3 个月便因监管压力宣布停止服务——德国联邦金融监管局(BaFin)质疑其违反欧盟证券法规,香港 SFC 也明确反对此类未经许可的证券交易。

此外,币股交易平台 BISS 也于 2019 年被中国监管部门调查,多名高管被拘留。

以上闹剧的退场暴露了 CEX 模式的核心短板:缺乏明确的监管框架,且业务边界模糊、资产托管不透明,极易触碰各国监红线。

3. 合规妥协下的「影子资产」

进入 2025 年,随着全球加密监管框架逐步清晰,RWA(真实世界资产)叙事崛起,以 Robinhood 为代表的金融科技公司和以 Undo Finance 为代表的加密原生公司开启了第三轮探索,试图通过合规牌照 + SPV 架构抢占代币化证券这一 RWA 的潜力赛道。

2025 年 6 月底,互联网券商 Robinhood 宣布面向欧盟用户推出 Robinhood Stock Tokens,覆盖 200 多支美股与 ETFs,支持每周 5 天 24 小时和碎股交易。Robinhood 称,股票代币最初在 Arbitrum 上发行,未来将由基于 Arbitrum 的自有 Robinhood Layer 2 区块链提供支持。

相较于早期玩家,Robinhood 的优势在于合规布局——在立陶宛注册托管实体Robinhood Europe, UAB,获立陶宛央行(Bank of Lithuania)颁发的投资公司牌照,使其股票代币服务符合欧盟 MiFID II 的规定。

Robinhood 承诺代币由真实股票 1:1 支持,用户可享有股息分红,但其底层仍采用传统资产托管 + 链上代币映射模式,本质上仍未突破「中介隔离」的桎梏。

2025 年 7 月,立陶宛央行曾就 Robinhood 的股票代币服务提出质疑,要求说明 Token 架构及用户信息披露情况,提供进一步的合规性证明,尤其是在 MiFID II 法规下的透明度和投资者保护方面。

与 Robinhood 股票代币同期上线的 xStocks 则走了另一条合规路径:由瑞士金融工具发行商 Backed 推出,受瑞士金融市场管理局(FINMA)监管,依托泽西岛金融服务委员会(JFSC)2024 年出台的 RWA 监管框架提供业务。

xStocks 在 Solana 链上发行,可通过 DEX(如 Jupiter)与 CEX(如 Kraken、Bybit 等)交易,但为规避监管风险,不仅屏蔽了美国用户,还排除了欧洲部分地区用户,极大限制了市场覆盖范围。

此外,Ondo Finance、Dinari、INX Digital 等平台也纷纷入局。

Ondo Finance 是一个 DeFi 项目,其通过建立全球市场联盟(Global Markets Alliance),联合 BitGo(托管)、Fireblocks(安全)、Alpaca(经纪)等合作伙伴搭建合规生态,推出覆盖股票、债券、ETFs 的代币化平台 Global Markets。

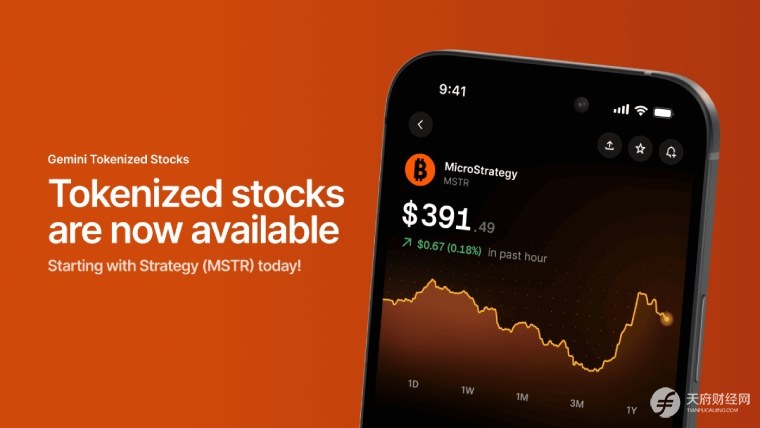

Dinari 是一家总部位于美国的证券代币化平台,累计获得 2,265 万美元融资,通过「按需代币化」模型服务欧盟用户。2024 年 6 月,加密交易所 Gemini 宣布与 Dinari 合作,利用其模型推出代币化的微策略(MSTR)股票。

INX Digital 定位为合规的数字证券交易平台,其子公司拥有 SEC 注册的经纪自营商(Broker-Dealer)牌照,并且是金融业监管局(FINRA)成员 。凭借这些合规资质,INX 上线了代币化股权 $DAKS,试图打通全球合规交易渠道。

尽管这类平台在合规性上显著提升,但仍存在致命短板:均采用 SPV(特殊目的载体)架构,即通过独立项目公司持有底层股票,再发行对应代币。这种模式下,用户持有的代币本质上是对 SPV 的合约索取权,而非股票本身,无法享有投票、治理等完整股东权利,属于「影子资产」范畴。

这类平台本质是传统金融与区块链之间的「二传手」,用户需信任 SPV 不挪用资产、托管银行不冻结账户,仍未摆脱对中心化机构的依赖,且资产与真实股票存在法理上的割裂。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}